随着互联网金融发展,如何选择正规借贷平台成为用户关注焦点。本文深度解析正规平台借钱的核心标准,揭露常见借贷陷阱,并提供利息计算、资质审核、信用维护等实用指导,帮助读者建立科学借贷决策体系,在保障资金安全的前提下实现高效融资。

判断借贷平台是否正规需从三大核心维度进行验证:

以某头部平台为例,其借款合同中明确标注综合年化利率为7.2%-24%,且每笔借款均生成电子合同备案编号,用户可通过央行征信中心查询借款记录。这类可追溯、可验证的操作特征是判断平台正规性的重要依据。

选择正规借贷平台的核心价值体现在风险防控与权益保障双重维度:

上图为网友分享

某第三方监测数据显示,非正规平台用户遭遇暴力催收的概率是正规平台的17.6倍,且存在43.2%的利率违规案例。这些数据印证了选择合规平台的重要性。

根据最高人民法院司法解释,正规借贷平台需遵守两线三区利率规定:

| 利率区间 | 法律效力 |

|---|---|

| 24%以下 | 司法保护区 |

| 24%-36% | 自然债务区 |

| 36%以上 | 无效区 |

以借款10万元为例,正规平台采用APR(年化利率)计算方式:若约定年利率12%,等额本息还款12期,每月还款额为8884.88元,总利息支出6618.55元。相较某些非正规平台采用"砍头息"或"服务费"等名目变相提高利率,正规平台的计算方式更透明合规。

识别借贷陷阱需掌握五不原则:

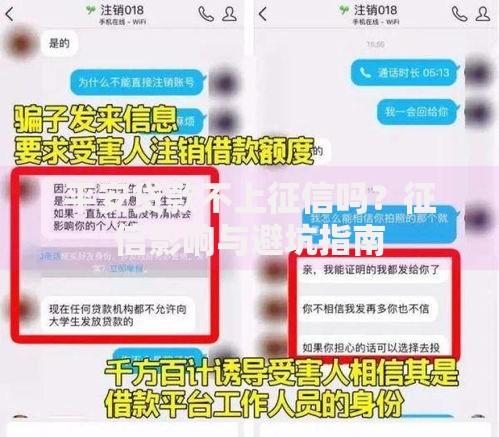

上图为网友分享

某地公安机关破获的网贷诈骗案显示,受害者多因轻信"内部渠道""特殊额度"等话术上当。保持理性判断,通过官方渠道验证信息真实性是防骗关键。

良好的信用管理应建立三维防护体系:

需要特别注意的是,频繁申请网贷会导致征信查询次数过多。数据显示,1个月内征信查询超过3次的用户,银行贷款通过率下降58%。建议保持合理借贷频率,优先选择额度可循环使用的正规产品。

发表评论

暂时没有评论,来抢沙发吧~