随着金融监管趋严,部分用户开始关注不依赖网络数据审核的贷款服务。本文深度解析无需联网征信的贷款口子运作模式,详细拆解其申请条件、审核流程、风险防范及合规性要点,并提供全流程操作指南与典型问题解决方案。

真正意义上的不接网络数据贷款,特指金融机构在审批过程中不调用央行征信系统、第三方大数据平台等网络数据源的信贷产品。这类服务主要依赖线下资料核验、人工面审及实物资产证明三大审核维度。

典型运作模式包含三个核心环节:首先要求申请人提供纸质版银行流水(需加盖银行公章),其次安排信贷专员进行面对面资质核查,最后通过内部评分系统完成授信决策。此类贷款常见于地方性商业银行、信用合作社等传统金融机构,部分合规民间借贷机构也采用类似模式。

办理离线审批贷款需完成六个关键步骤:

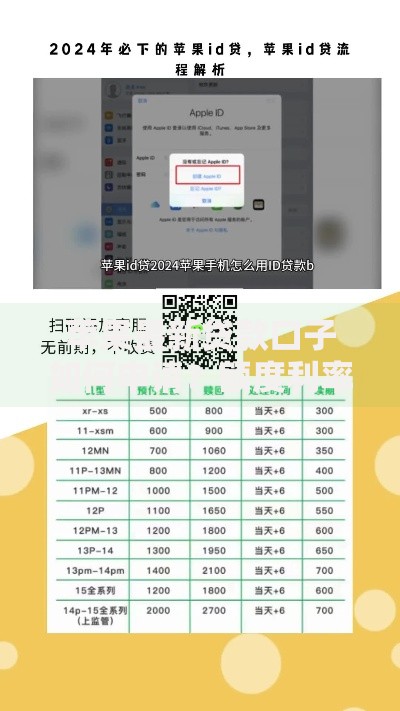

上图为网友分享

特定群体更适合选择此类贷款服务:

以水产批发商户为例,其每日现金交易额可达3-5万元,但缺乏规范的电子交易记录。通过提交市场管理方盖章的摊位租赁合同、进货单据及同行担保书,成功获批50万元经营贷,年利率控制在9.8%-12.5%区间。

从六个维度对比不同贷款模式的差异:

| 对比项 | 离线贷款 | 线上贷款 |

|---|---|---|

| 审批时效 | 3-7个工作日 | 10分钟-2小时 |

| 资料复杂度 | 需提供10类纸质证明 | 电子授权自动获取 |

| 利率区间 | 8%-15% | 6%-24% |

| 额度范围 | 1万-100万 | 1千-50万 |

| 风险控制 | 人工交叉验证 | 算法模型评估 |

办理过程中需特别注意三大法律要点:

典型案例显示,某借款人在未办理抵押登记的情况下签署借款合同,后期出现纠纷时丧失优先受偿权。因此建议在律师见证下完成全套法律文件的签署,确保各方权益。

上图为网友分享

问题1:如何验证机构放贷资质?

核查三证:地方金融办颁发的经营许可证、工商登记中的贷款业务范围、税务登记证明。可通过全国企业信用信息公示系统核验注册资金实缴情况。

问题2:征信空白是否影响审批?

离线贷款重点关注抵押物价值和收入稳定性。某案例中客户凭借价值80万元的全款房产,在无征信记录情况下获得60万元授信额度。

问题3:逾期处理机制有何不同?

线下贷款逾期将启动三重追偿程序:首先处置抵押物,其次追索担保人责任,最后通过民事诉讼进行财产保全。这与线上贷款的自动代扣、信用惩戒形成明显区别。

发表评论

暂时没有评论,来抢沙发吧~