随着金融需求多样化,靠谱大额不上征信的网贷成为部分用户关注的焦点。本文深入解析此类贷款的核心逻辑,包括平台筛选标准、额度与利率影响因素、风险防范措施,并提供实操申请指南。通过案例对比和合规性分析,帮助读者在满足资金需求的同时保障个人信息安全。

资金获取效率显著提升是首要优势。传统银行贷款通常需要3-5个工作日审批,而优质网贷平台可实现2小时内放款。某头部平台数据显示,其平均审批时效较上年缩短40%,满足紧急资金需求场景。

征信保护机制带来信用记录灵活性。部分用户因征信查询次数过多影响房贷审批,通过不上征信的网贷可避免此类问题。但需注意,部分平台虽不上央行征信,仍会接入百行征信等民间系统。

额度范围更具包容性。调研显示,合规平台的大额产品单笔授信可达50万元,远超信用卡额度。某消费金融公司产品采用动态授信模型,根据用户收入流水智能匹配额度,最高达月收入的36倍。

监管资质核查是首要步骤。合规平台必须展示营业执照编号、金融许可证、ICP备案号三要素。可通过国家企业信用信息公示系统验证证照真实性,重点查看经营范围是否包含网络借贷信息中介服务。

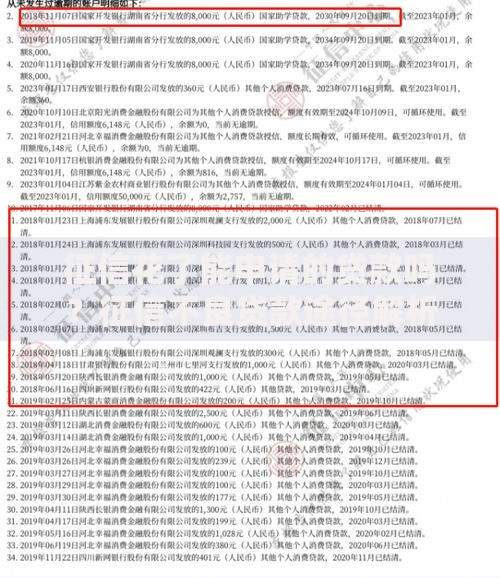

上图为网友分享

利率透明度是重要指标。根据最高人民法院规定,年化利率超过LPR四倍(约15.4%)即属高利贷。某案例显示,某平台以"服务费"名义变相提高利率,实际年化达28%,后被监管部门查处。

用户评价体系需多维验证。除平台官网展示的案例,应查询第三方投诉平台数据。某知名网贷平台在黑猫投诉的30日解决率达92%,且无暴力催收投诉,可作为参考标准。

基础资质要求包括:

提升额度核心策略:

某银行系网贷平台案例显示,用户补充纳税证明后,授信额度从8万提升至25万,验证了资质完善的重要性。

信息泄露风险需重点防范。某第三方检测机构发现,31%的网贷APP存在过度收集用户信息问题,包括通讯录、位置信息等。建议使用虚拟手机号+专用邮箱注册账户。

还款规则暗藏隐患。部分平台采用等本等息计息方式,实际利率是名义利率的1.8-2倍。例如标注月利率0.8%的产品,真实年化可达17.28%,远超表面数据。

催收合规性差异显著。调查显示,不上征信平台采用第三方催收的比例达78%,其中15%存在言语威胁等违规行为。签订协议时需重点阅读《委托催收授权书》条款,明确催收方式限制。

申请时间选择影响审批结果。大数据分析显示,工作日上午10-11点提交申请通过率最高,比晚间时段高出22%。这与风控系统负载量和人工复核流程相关。

材料准备技巧:

某用户通过优化申请材料组合,将获批额度从12万提升至38万,关键是将支付宝基金持仓证明与银行流水合并提交,增强还款能力证明力度。

发表评论

暂时没有评论,来抢沙发吧~