近年来,上海金融机构在贷款服务领域持续突破传统模式,通过数字化转型、场景化产品设计及风险控制机制革新,构建起服务实体经济的新生态。本文深度解析金融机构如何通过科技赋能实现精准信贷投放,探讨差异化服务策略在中小微企业融资中的应用,并揭示新型风控体系对行业发展的推动作用。

在长三角经济一体化战略背景下,上海作为国际金融中心正面临多重机遇与挑战。截至2023年三季度,全市普惠型小微企业贷款余额突破1.2万亿元,同比增速达18.7%,但传统信贷模式已难以满足实体经济的多元化需求。

金融机构创新驱动力主要来自三个方面:市场需求倒逼——先进制造业企业需要灵活供应链融资,科创企业渴求知识产权质押贷款;技术变革推动——区块链技术实现票据流转可追溯,AI算法提升信用评估精度;政策导向牵引——监管部门鼓励发展绿色金融债、科技创新再贷款等专项产品。浦东发展银行推出的"智慧工厂贷",通过物联网设备实时监控生产数据,将设备运行效率纳入授信模型,成功降低制造企业融资成本23%。

信贷服务的数字化再造已形成完整技术矩阵:

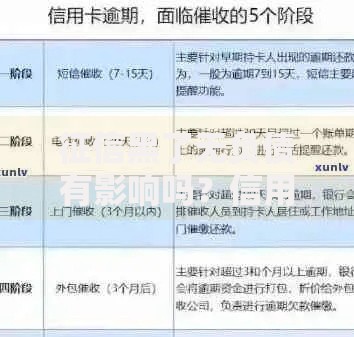

上图为网友分享

上海银行推出的"云信贷"平台,通过API接口对接核心企业ERP系统,实现供应商融资的秒级放款。该模式将传统供应链金融的纸质单据流转转化为智能合约自动执行,使单笔业务处理成本下降65%,不良率控制在0.38%以下。

针对不同类型市场主体,金融机构已形成特色产品矩阵:

典型案例显示,某生物医药企业凭借23项发明专利,通过交通银行的"科创积分贷"获得5000万元授信,融资成本较传统流贷降低1.2个百分点。这种将研发投入、人才储备等软指标量化为授信参数的模式,正在重塑科技型企业的融资生态。

上图为网友分享

新型风控体系构建呈现三大技术特征:

建设银行上海市分行运用知识图谱技术,构建包含15万家关联企业的担保网络图谱,成功识别出32个隐藏的交叉担保圈,预警潜在风险金额超80亿元。这种穿透式风险管理能力,使该行对公贷款不良率连续三年低于上海同业平均水平。

监管框架的完善为创新划定安全边界:

上图为网友分享

人民银行上海总部推行的"监管沙盒"机制,允许机构在可控环境中测试智能风控模型。某股份制银行基于此机制开发的"产业景气度融资模型",将行业周期波动纳入授信策略,使制造业贷款投放精准度提升40%,该模式已通过监管评估并全市推广。

发表评论

暂时没有评论,来抢沙发吧~