征信状态直接影响贷款审批结果,但多数人并不清楚如何判断自己是否被列入征信黑名单。本文系统梳理征信变黑的典型特征、官方查询途径、银行反馈解读、第三方验证方法及修复策略,通过五个核心步骤帮助读者全面掌握征信状态,并提供可操作的信用优化方案。

征信系统通过连续逾期记录、强制执行记录、频繁查询记录三个维度评估信用风险。当出现以下情况时,系统会自动标记为高风险用户:

值得注意的是,担保责任违约同样会影响主贷人征信。某商业银行案例显示,32%的征信黑名单用户因替他人担保产生连带责任。

官方查询需通过中国人民银行征信中心或商业银行网点两种途径。线上查询流程包括:

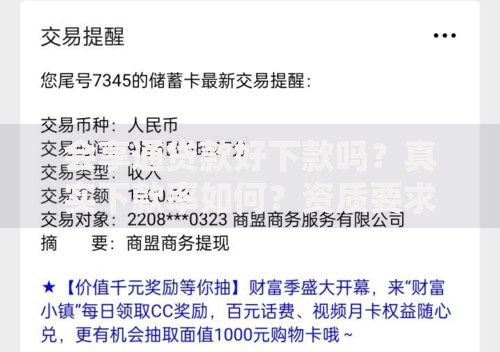

上图为网友分享

线下查询时需携带身份证原件,在智能柜员机打印完整版报告。重点核查公共记录模块是否存在法院执行信息,以及查询记录中的机构类型分布。

除常规逾期记录外,账户状态代码是判断征信状况的核心依据:

| 代码 | 含义 | 影响程度 |

|---|---|---|

| 1 | 正常 | ★☆☆☆☆ |

| 2 | 关注 | ★★☆☆☆ |

| 3 | 次级 | ★★★☆☆ |

| 4 | 可疑 | ★★★★☆ |

| 5 | 损失 | ★★★★★ |

当出现代码4或5时,意味着金融机构已将账户列为坏账,此时申请任何信贷产品都会被直接拒绝。

商业银行信贷经理反馈,第三方数据存在20-35天延迟,建议以官方报告为准。但可通过以下方式交叉验证:

某股份制银行数据显示,当预授信额度骤降50%以上时,78%的用户存在征信异常问题。

确认征信问题后,需在24小时内启动应急处理:

特别注意,信用卡年费逾期可凭消费记录申请撤销记录。某城商行案例显示,成功申诉率达92%。

根据《征信业管理条例》,修复信用需系统化操作:

某国有银行数据显示,采用信贷重组方案的用户,平均征信修复周期缩短至14个月,较传统方式效率提升40%。

发表评论

暂时没有评论,来抢沙发吧~