随着互联网金融发展,用户对贷款平台入口及客服咨询需求增加。本文深度解析正规口子贷款平台入口的官方获取方式、客服联系方式识别技巧、操作流程安全指南,并揭露常见诈骗手段防范策略,帮助用户高效解决资金需求同时保障个人信息安全。

正规贷款平台入口通常通过以下三种官方渠道获取:

1. 应用商店下载:在手机应用商店搜索平台全称,查看开发者信息是否与官网一致,安装量超过10万次且评分4.0以上的APP可信度较高。

2. 官方网站跳转:通过工信部备案查询确认官网真实性,注意域名是否为"https"加密协议,避免点击第三方推广链接。

3. 银行合作入口:部分持牌机构会在合作银行的手机银行中嵌入贷款服务模块,此类入口安全系数最高。

重要提醒:凡是通过短信、社交群发送的短链接或二维码,均需通过官方渠道二次验证,防止进入高仿钓鱼网站。

上图为网友分享

正规平台的客服系统包含四大核心联系方式:

1. APP内置入口:登录账户后,在"我的-帮助中心"或悬浮聊天窗口发起咨询,优先选择智能客服转人工服务。

2. 官网在线沟通:页面底部"联系我们"板块会标注400/800开头的客服热线,工作日9:00-18:00为最佳咨询时段。

3. 官方社交媒体:微信服务号菜单栏设有客服入口,回复关键词可获取专属顾问二维码,需核对企业认证信息。

4. 邮件反馈系统:涉及合同纠纷或投诉建议时,发送邮件至service@公司域名邮箱,通常48小时内会收到工单编号及处理进展。

当遇到平台入口异常时,可按照以下步骤排查:

1. 网络环境检测:切换4G/5G网络重试,关闭VPN等代理工具,清除浏览器缓存和Cookies。

2. 系统维护识别:查看平台公告栏或官方微博,确认是否在每日凌晨0:00-6:00的系统维护时段。

3. 域名劫持应对:对比地址栏域名与备案信息是否一致,使用360安全卫士进行DNS污染检测。

4. 紧急联系方案:拨打客服热线要求发送最新下载链接,或通过银行、支付平台等合作方入口临时申请。

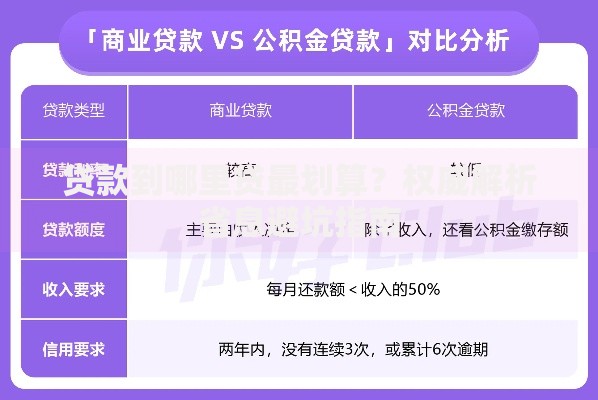

上图为网友分享

正规贷款审核需提交三类必要资料:

1. 基础身份证明:身份证正反面照片需显示完整边框,手持身份证视频需同步朗读随机数字。

2. 收入验证文件:工资流水需银行盖章,个体工商户可提供支付宝/微信商户版收支明细截图。

3. 信用授权书:通过人行征信中心官网生成验证码授权查询,绝对不可提供银行卡密码、短信验证码等敏感信息。

风险预警:凡是以"解冻费""保证金"等名义要求转账的客服均为诈骗,应立即终止操作并报警。

甄别诈骗客服需掌握五个关键特征:

1. 联系方式异常:使用个人手机号、境外号码或QQ临时会话沟通。

2. 文书格式错误:电子合同缺少公司公章、统一社会信用代码等信息。

3. 资金流向不明:要求转账至私人账户或第三方支付平台。

4. 威胁施压话术:谎称影响征信记录或发送伪造律师函。

5. 举报操作指引:收集聊天记录和转账凭证,通过中央网信办违法举报中心(网址:www..cn)提交证据链,同步在平台官方渠道进行账号冻结申请。

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~