本文系统解析拿下钱包系列贷款产品的类型、申请条件及风险防范,涵盖消费分期、信用借款、抵押贷等多种渠道。通过对比不同平台资质、利率计算方式及用户真实案例,帮助读者全面了解合规贷款路径,并提供理性借贷的实操建议。

拿下钱包系列产品主要分为三大类:消费分期贷、循环信用贷和抵押担保贷。消费分期贷适用于家电、教育等特定场景,最高额度20万元,期限6-24个月,典型产品如"优享分期"。循环信用贷以信用卡模式运作,支持随借随还,日利率0.03%-0.05%,"极速贷"系列为代表。抵押类产品要求房产或车辆质押,额度可达抵押物估值70%,年化利率8%-12%。

细分领域还包括:

申请流程包含五个核心环节:

1. 资质预审:通过官方APP进行大数据初审,耗时3-5分钟

2. 材料准备:身份证、收入证明、征信报告缺一不可

3. 额度测算:系统根据负债比、收入流水计算授信额度

4. 合同签订:需重点核对服务费、利率换算方式等条款

5. 资金到账:最快可实现2小时放款,大额贷款需面签

上图为网友分享

特别提醒:申请抵押贷需额外准备不动产权证、评估报告等文件,整个流程可能延长至7个工作日。线上申请时注意识别钓鱼网站,谨防个人信息泄露。

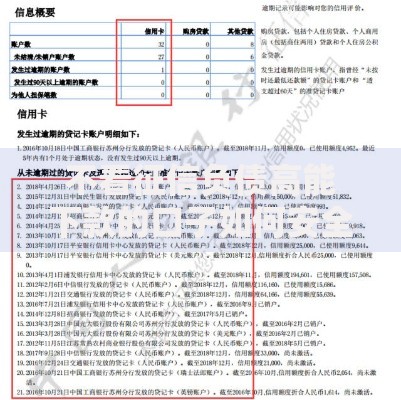

用户需警惕三大风险点:

第一,隐性费用风险:部分产品存在账户管理费(0.1%/月)、提前还款手续费(剩余本金2%)等附加费用。

第二,利率陷阱:需区分APR(年度百分率)和IRR(内部收益率),某产品宣传月息0.8%,实际IRR可达17.5%。

第三,征信影响:频繁申请会导致征信查询记录过多,某用户半年内申请8次贷款,房贷审批被拒。

建议采取4321资金管理法则:贷款资金40%用于必要消费,30%作为应急储备,20%用于投资增值,10%购买保险保障。

合规平台必须具备三证一备:营业执照、金融许可证、ICP备案及资金存管协议。查询方式:

1. 在全国企业信用信息公示系统核验营业执照

2. 银保监会官网查询持牌机构名单

3. 检查合同章是否与运营主体一致

4. 确认资金流向是否为银行或持牌支付机构

重点警惕以下违规特征:

上图为网友分享

案例A:张先生申请20万装修贷,对比三家平台发现:

A平台:等额本息,年化利率12%,36期月供6643元

B平台:先息后本,年化利率15%,到期还本压力大

C平台:组合贷(信用+抵押),综合成本最低

案例B:李女士遭遇"砍头息"陷阱,合同金额5万元,实际到账4.5万,每月仍需按5万本金计息。经投诉后,平台退还违规收取的5000元。

通过金融监管总局披露数据,2023年第三季度贷款投诉中,利率争议占比38%、暴力催收占比27%,用户需保留合同、录音等证据依法维权。

发表评论

暂时没有评论,来抢沙发吧~