随着金融需求的多样化,鲅鱼圈地区部分人群通过“黑花口子”寻求贷款的现象逐渐显现。本文深入剖析非正规贷款模式的潜在风险,系统梳理合法融资途径,并提供切实可行的信用管理策略,帮助读者在复杂金融环境中保障资金安全与合法权益。

非正规贷款渠道通常伴随多重风险叠加。从资金成本维度分析,这类贷款往往采用日息或周息计算方式,实际年化利率普遍超过500%,远超法定利率红线。在协议合规性方面,存在阴阳合同、空白条款等违规操作,借款人后期维权困难。更需警惕的是催收方式,多数涉及暴力恐吓、信息轰炸等非法手段,甚至出现恶意PS照片、骚扰亲友等恶劣行径。

资金安全问题尤为突出,部分非法平台要求提前支付"保证金"、"手续费"等名目费用,实施金融诈骗。从信息安全层面观察,借款人需提交通讯录、定位权限等敏感数据,存在个人信息倒卖风险。值得注意的是,此类交易不受法律保护,一旦产生纠纷,借款人可能面临双向追责困境。

合法金融机构具备三大核心特征:

1. 持牌经营:查询银保监会金融许可证编号

2. 利率透明:明确公示年化利率及费用明细

3. 规范流程:包含面签确认、合同解释等环节

上图为网友分享

建议通过双渠道验证机制核实机构资质。首先登录中国人民银行征信中心官网,查询接入征信系统的机构名录。其次实地考察经营场所,确认其悬挂工商营业执照与金融业务许可证。特别注意防范钓鱼网站风险,正规平台网址均以"https"开头并配备安全锁标识。

维权过程中需注重证据链构建,重点收集:

资金往来凭证(银行流水、转账记录)

通讯记录(通话录音、聊天截图)

合同文本(含补充协议)

催收行为证据(威胁短信、骚扰记录)

建议采取三级处置策略:首先通过书面函件主张合法权益,明确要求停止非法催收;其次向地方金融监管局提交投诉材料;若涉及人身安全威胁,应立即向公安机关报案。特别注意诉讼时效问题,根据民法典规定,民事权利保护期为3年。

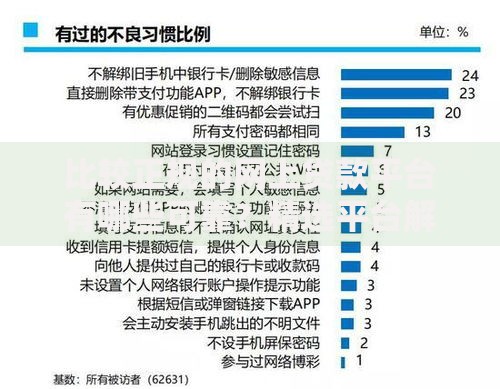

上图为网友分享

信用修复需遵循系统化重建路径。首先通过央行征信中心获取信用报告,针对不良记录制定清偿计划。建议采用债务重组策略,优先处理当前逾期,同步建立信用卡小额消费的履约记录。在融资渠道拓展方面,可尝试:

1. 地方商业银行小微贷产品

2. 持牌消费金融公司分期业务

3. 政府创业扶持贷款计划

重点发展替代性信用资产,如公积金缴存记录、税务评级信息、商业保险投保记录等。对于个体工商户,可提供经营流水、供应链票据等补充征信材料,提升金融机构授信评估得分。

当前金融监管呈现科技赋能、穿透式管理新趋势。地方监管部门已建立网格化监测体系,通过大数据分析识别异常资金流动。2023年实施的《地方金融监督管理条例》明确要求:

建立7×24小时投诉响应机制

推行金融机构分级分类监管

完善跨区域执法协作网络

上图为网友分享

建议借款人定期关注金融消费者权益保护白皮书,了解最新监管动态。对于民间借贷市场,监管部门正推动建立标准化合约模板,要求必须包含利率换算公式、提前还款规则、争议解决方式等核心条款,从制度层面保障交易公平性。

发表评论

暂时没有评论,来抢沙发吧~