在征信体系日益完善的当下,仍有部分人群因征信瑕疵面临贷款难题。本文深度剖析不查征信的贷款渠道运作逻辑,揭示网贷平台、小额信贷公司等非传统借贷方式的特点,对比分析不同渠道的利率风险与合规边界,并为借款人提供完整的申请策略与避坑指南。

该类型贷款主要服务三类特殊群体:征信记录不良者包括信用卡逾期、贷款违约等历史污点人群;无固定收入证明群体如自由职业者、临时工等;紧急资金需求者需在24小时内获得资金的应急场景。值得注意的是,部分平台虽不查央行征信,但会接入第三方信用评估系统,通过分析手机通讯录、电商消费数据等构建用户画像。例如某平台要求借款人提供半年以上实名手机号及常用支付宝账户进行辅助验证。

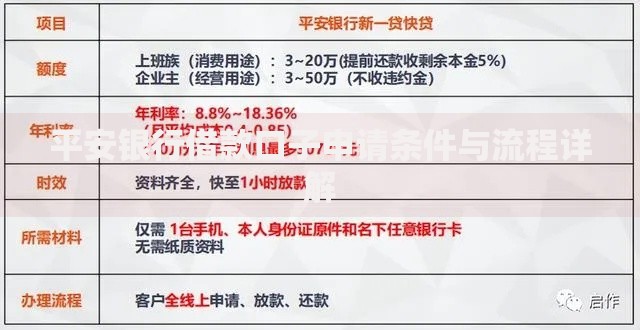

上图为网友分享

当前市场主要存在四类非征信查询产品:

此类贷款存在三重主要风险:

① 利率陷阱:某平台表面标注日息0.1%,实际通过服务费、管理费等附加费用将综合年化利率推高至36%-48%;

② 信息泄露:部分违规APP要求开放通讯录权限,导致96%的用户遭遇骚扰式催收;

③ 法律风险:2023年监管部门查处12家机构涉嫌违法放贷,主要涉及无证经营和暴力催收。

防范建议包括:查验平台备案信息、仔细阅读电子合同条款、保留所有交易记录等。

五步操作保障资金安全:

1. 验证机构资质:在全国互联网贷款风险核查系统查询备案状态

2. 测算真实成本:使用IRR公式计算实际年化利率

3. 准备替代方案:收集社保缴纳记录、银行流水等替代征信材料

4. 设置预警机制:贷款金额不超过月收入的3倍

5. 建立还款计划:采用优先偿还高息贷款的债务优化策略

某用户通过上述方法,成功在3家平台获得总额2万元的周转资金,综合成本降低42%。

上图为网友分享

抽样调查显示各类渠道的实际资金成本差异显著:

| 渠道类型 | 平均日息 | 附加费用 | 综合年化 |

|---|---|---|---|

| 持牌小贷 | 0.05%-0.1% | 2%服务费 | 24%-30% |

| P2P平台 | 0.15%-0.3% | 5%保证金 | 50%-80% |

| 民间借贷 | 0.2%-1% | 无 | 72%-360% |

借款人需特别注意以下七项要点:

? 拒绝任何形式的前期费用收取

? 确认电子合同包含出借人全称及统一社会信用代码

? 检查还款计划表的本息计算准确性

? 设置手机短信提醒防止逾期

? 定期查询大数据征信报告(非央行征信)

? 保留所有沟通记录及转账凭证

? 遭遇暴力催收立即向金融监管部门投诉

某维权案例中,借款人凭借完整的通话录音和转账记录,成功追回被多收取的1.2万元不合理费用。

发表评论

暂时没有评论,来抢沙发吧~