近年来,市场上涌现出部分宣称“不看征信和逾期记录”的贷款平台,吸引着信用状况不佳的借款人。本文系统解析这类平台运作模式、潜在风险及合规选择策略,从准入机制、资金成本、监管合规等维度提供实用指南,帮助用户识别正规渠道并建立风险防范意识。

根据银保监会《网络小额贷款业务管理暂行办法》,所有持牌金融机构必须接入央行征信系统。市场上真正合规的平台可分为两类:

需警惕打着"无视征信"旗号的非法平台,这类机构往往存在高额服务费、砍头息、暴力催收等问题。借款人可通过国家企业信用信息公示系统核查平台资质,确认其是否具备《金融许可证》或《小额贷款公司经营许可证》。

筛选合规平台需关注以下核心指标:

上图为网友分享

以某持牌消费金融公司为例,其"信用修复贷"产品允许近两年有3次以内逾期的用户申请,但要求提供社保缴纳证明、银行流水、资产证明等补充材料,通过多维数据交叉验证还款能力。

借款人需特别注意以下风险点:

建议在申请前使用贷款计算器核算真实成本,同时查询平台关联公司是否存在司法纠纷记录。可通过中国裁判文书网检索平台名称+借款合同纠纷,查看历史诉讼情况。

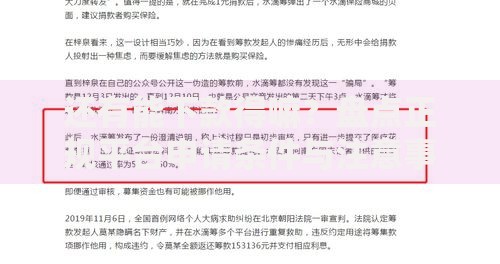

上图为网友分享

正规平台的典型申请流程包括:

某试点平台的风控模型显示,连续6个月话费充值记录的稳定性可提升18%通过率,支付宝芝麻信用达到600分可替代央行征信作用。但需注意,所有合规平台仍会查询借款人征信,只是不作为唯一否决依据。

对于急需资金但征信受损的用户,建议优先考虑以下合规渠道:

上图为网友分享

以某城市农商行为例,其推出的"阳光惠民贷"允许近两年累计逾期不超过6次的用户申请,但需要提供稳定收入证明+本地房产佐证,实际获批用户平均利率较信用贷款低3-5个百分点。

发表评论

暂时没有评论,来抢沙发吧~