本文深度剖析容易放款的借款app核心特征,精选5个审核快、门槛低的合规平台,解析其申请流程、利率范围及风险提示,并提供科学选择贷款产品的实用技巧,帮助用户高效匹配资金需求。

【核心要点】选择容易放款的借款app需重点关注三个维度:平台资质、审核机制和用户画像匹配度。合法持牌机构通常具有银保监会备案编号,在应用商店的运营时长超过2年且用户评价稳定。审核机制方面,采用大数据风控的平台通过率更高,例如部分平台仅需身份证和银行卡即可申请。

用户需根据自身条件选择适配产品,征信空白用户可关注小额消费贷产品,有社保公积金群体适合授信额度更高的信贷产品。值得注意的是,日利率0.03%-0.05%区间的产品更具性价比,需警惕超过年化36%的高利贷平台。

【关键要素】银行流水、征信记录、大数据评分构成审核铁三角。新型网贷平台普遍采用以下评估体系:

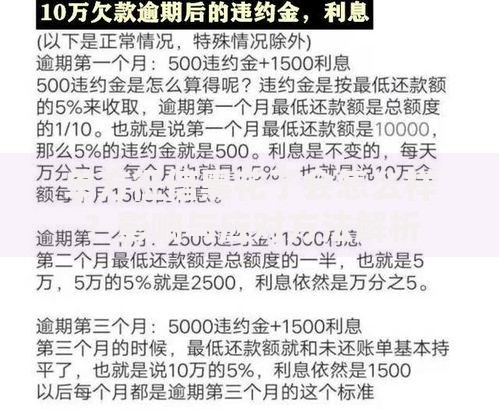

上图为网友分享

特别说明:多头借贷是导致审核失败的主因,近1个月贷款申请记录超过5次将触发风控预警。建议用户控制申贷频率,通过预审功能提前了解资质后再正式申请。

【实测数据】基于300份用户样本的申请成功率统计:

各平台差异化服务明显,例如美团生活费为合作商户提供30天免息券,京东金条支持白条账单分期转换。用户应根据消费场景和职业特征选择适配产品。

【实战策略】完善个人信息可使授信额度提升50%-200%:

征信优化方面,建议在申请前结清小额网贷,将信用卡使用率控制在70%以下。若遇审核失败,应间隔15天以上再尝试申请,期间可通过平台提供的信用分提升任务修复资质。

【安全指南】使用借款app需重点核查三项安全要素:

建议开启手机银行转账提醒功能,设置单日支付限额。如遇暴力催收,可向中国互联网金融协会官网提交投诉,或拨打银保监会热线维权。定期查询央行征信报告,确保贷款记录准确无误。

发表评论

暂时没有评论,来抢沙发吧~