征信记录不良可能影响贷款审批,但通过及时还款、控制征信查询频率、异议申诉等方法可逐步修复。本文深度解析征信修复的核心步骤,并提供征信修复期间及修复后的贷款申请策略,帮助用户科学应对征信问题。

征信不良记录分为轻度瑕疵和严重失信两种情况。对于信用卡逾期不超过3次且未达90天的用户,部分银行接受提供收入流水证明或资产抵押进行贷款审批。典型案例包括:

但存在以下情况时贷款申请将被直接拒绝:

征信修复需遵循三步走策略:

第一,逾期欠款处理。对于已产生的逾期记录,需在90天内完成以下操作:

第二,查询记录控制。建议采取以下措施:

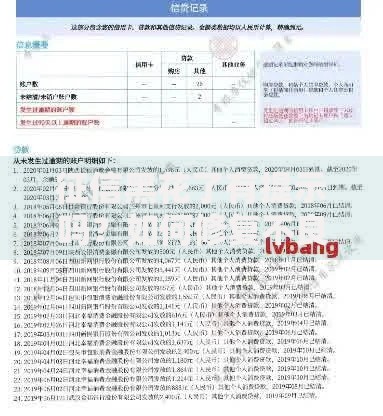

上图为网友分享

第三,信用重建。通过零账单策略(每月全额还款)和循环授信(保持30%以内额度使用率)逐步提升信用评分。

修复过程中需重点关注三个维度:

时间维度:逾期记录保留周期为5年,但金融机构更关注近24个月的还款表现。建议设置还款提醒日历,提前3天完成还款操作。

空间维度:不同金融机构的容忍度存在差异。地方性银行对本地客户的征信要求通常比全国性银行低15%-20%。

数据维度:每月自主查询征信报告,重点关注以下指标:

| 指标 | 安全阈值 |

|---|---|

| 机构查询次数 | ≤3次/月 |

| 负债率 | ≤50% |

| 账户状态 | 无"关注类"标识 |

信用恢复期建议采取阶梯式贷款申请策略:

上图为网友分享

需特别注意:

误区一:注销逾期信用卡可消除记录。实际上,保留并正常使用逾期账户更能体现信用改善。

误区二:频繁查询征信不影响评分。银行系统会将1个月内超过3次的查询记录视为风险信号。

误区三:偿还最低还款额即可。长期最低还款会产生隐形负债率,建议保持全额还款。

正确做法应遵循4321法则:40%收入用于还款、30%用于储蓄、20%用于投资、10%用于消费,以此建立良性信用循环。

发表评论

暂时没有评论,来抢沙发吧~