本文详细解析怎样在手机上借到钱的全流程,从选择正规平台到提交申请的关键步骤,帮助用户规避风险并快速完成贷款操作。涵盖额度评估、审核机制、到账时间等核心问题,提供实用建议。

通过手机申请贷款需满足基础资质要求。首先,申请人需年满18周岁且具备完全民事行为能力,部分平台要求年龄上限为55周岁。其次,需提供有效身份证件和实名制手机号,且手机号使用时长通常需超过6个月。此外,稳定的收入来源是核心审核指标,工薪族需提供工资流水或社保记录,自由职业者可通过纳税证明或经营流水替代。

重点注意事项:

1. 信用记录:多数平台会查询央行征信,逾期记录可能导致拒贷

2. 信息一致性:填写的职业、住址需与征信报告匹配

3. 负债率控制:现有贷款月还款额不宜超过总收入50%

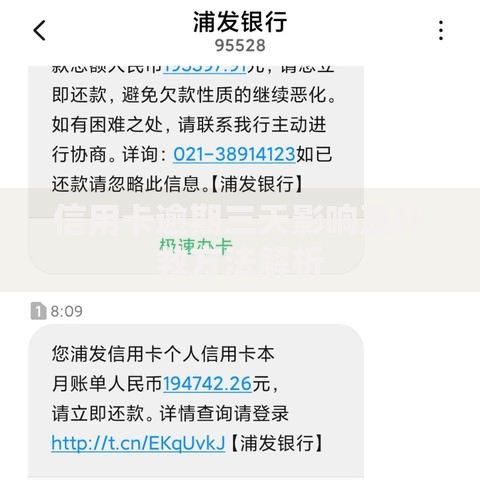

上图为网友分享

选择合规平台需认准三大特征:持牌金融机构运营、年利率公示完整、无隐藏收费项。银行系产品如招商银行"闪电贷"、建设银行"快贷",年化利率通常在4%-8%之间。消费金融公司如招联金融、马上消费金融,审批速度较快但利率稍高,约在10%-24%区间。互联网平台产品需特别注意,仅选择与持牌机构合作的产品,例如支付宝借呗(合作重庆蚂蚁消金)、京东金条(合作上海尚诚消金)。

避坑指南:

? 拒绝要求预付费用的平台

? 警惕宣传"无视征信"的虚假广告

? 确认电子合同包含放款机构全称及备案编号

标准化申请流程包含五步操作:注册认证→填写资料→额度审批→签订合同→资金到账。在身份认证环节,需完成人脸识别及银行卡四要素验证(姓名、身份证号、卡号、预留手机号)。资料填报时,职业信息建议按社保缴纳单位填写,收入证明可上传银行流水截图。重点提示:切勿频繁提交申请,短期内多次查询可能触发风控机制。

系统通过多维数据模型计算授信额度,主要参考以下参数:

1. 收入稳定性:连续6个月工资入账记录可提升评分

2. 负债比率:信用卡已用额度计入负债计算

3. 社交行为数据:部分平台分析通讯录联系人信用状况

建议借款人使用28/36法则控制负债,即房贷月供不超过月收入28%,总负债还款额不超过36%。

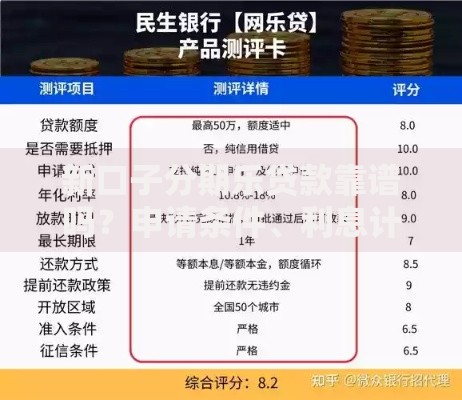

上图为网友分享

若申请被拒,可按以下步骤排查原因:

1. 征信修复:结清逾期欠款并保持2年良好记录

2. 资料优化:更新工作信息与收入证明文件

3. 负债重组:提前偿还部分小额贷款降低负债率

特殊情况下,可尝试提供辅助证明材料,如房产证、车辆行驶证补充资产证明,或添加共同还款人提升信用评级。

资金到账后需重点管理三方面风险:

1. 还款计划:设置自动扣款避免逾期,特别注意还款日是否包含节假日

2. 资金用途:禁止用于投资理财或非法用途

3. 合同变更:提前还款需确认是否收取违约金

建议建立专用还款账户,每月划拨足额资金。如遇经济困难,应主动联系客服协商延期方案,切勿私自停止还款。

发表评论

暂时没有评论,来抢沙发吧~