近期央行联合银保监会发布信用卡额度调整新规,明确金融机构需优化额度管理机制。本文深度解读政策背景、调整逻辑、申请流程及用户应对策略,结合银行内部风控模型分析额度提升核心要素,助力持卡人合规提升信用价值。

本次信用卡额度调整新政源于2023年三季度金融稳定评估报告数据,监管机构发现信用卡不良率较上年同期上升0.8个百分点,逾期90天以上账户增加12%。新政明确要求商业银行建立动态额度管理机制,将持卡人以下维度纳入评估体系:

政策核心目标在于构建更精准的风险定价体系,通过大数据交叉验证技术,将传统征信报告更新频率从月度级提升至实时级。某股份制银行信用卡中心负责人透露,新系统可识别87种异常用卡模式,较旧系统提升35%风险预警能力。

根据《商业银行信用卡业务监督管理办法》修订草案,额度调整需遵循以下原则:

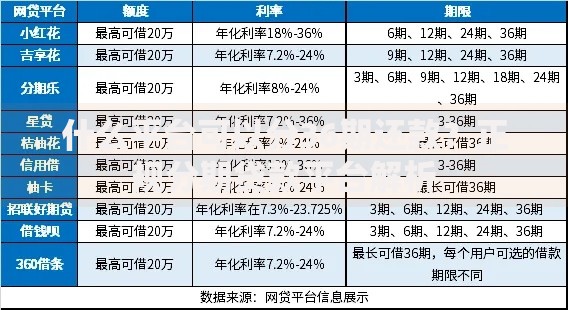

上图为网友分享

规则一:差异化额度浮动机制

银行需建立5级额度浮动区间,最高可上浮50%,最低下调30%。例如某客户原始额度5万元,在新政下可能获得2.5-7.5万元的弹性空间。具体参数依据包括:

规则二:临时额度转换机制

临时额度使用满3个月且还款记录良好,可申请转为固定额度。但需注意转换比例不得超过临时额度的60%,且每年仅允许转换2次。某城商行案例显示,客户临时额度2万元,成功转换后固定额度提升1.2万元。

满足以下基础条件可申请额度调整:

进阶用户可通过资产证明补强法提升成功率:

提供房产证明可增加30%权重,年收入流水超当地社平工资3倍可增加25%权重,持他行高端信用卡满2年增加20%权重。需注意证明材料有效期不得超过60天。

银行风控系统新增异常行为监测模块,以下操作将触发风控:

建议用户保持28天用卡周期,每期账单消费控制在额度的40-70%区间。实证数据显示,持续6个月保持该消费模式的用户,提额成功率可达78%,较随机用卡模式提升42%。

Q:频繁提额是否影响征信评级?

A:银行内部查询记录与个人征信查询分离,但年度主动申请超过4次将触发系统预警。建议结合银行主动邀请办理,某国有银行数据显示,受邀客户通过率高达91%。

Q:境外消费对提额帮助几何?

A:新政将跨境消费纳入加分项,但要求单笔金额不超过卡片额度30%,且商户类型需在VISA/MasterCard备案名录中。合规境外消费每万元可提升信用分2-3分。

监管文件透露2025年将建立信用额度共享池机制,持卡人可在关联银行间调配总额度。试点方案显示,参与银行的客户黏性提升27%,交叉销售成功率增加15%。同时生物识别技术将深度融入额度管理,某科技银行已实现通过声纹识别即时调整临时额度。

发表评论

暂时没有评论,来抢沙发吧~