本文针对征信严重不良群体,系统梳理了民间借贷、抵押贷款、网贷平台等五类可行融资渠道,深度分析各类方式的申请条件、风险防范及操作要点,并提供征信修复实用建议,帮助用户在特殊情况下安全获取资金。

征信不良主要源于信用卡逾期、贷款违约、担保代偿三大类问题,根据央行规定,连续三次或累计六次逾期将构成严重失信。当前金融机构普遍采用的大数据风控系统会:

值得注意的是,部分农村信用社和小贷公司仍保留人工审核通道,对存在非恶意逾期证明或特殊困难情况说明的申请者,可能给予贷款展期或降息处理。

民间借贷机构对征信要求相对宽松,但需注意以下要点:

上图为网友分享

实际操作中,建议选择当地金融办备案的机构,签订合同时重点审查还款方式、逾期罚则、债权转让条款,并要求留存公证过的合同副本。

拥有优质抵押物可显著提高贷款通过率:

特别提醒:部分典当行开展"信用+抵押"组合贷款,抵押物评估值达到贷款金额150%时,可豁免征信审查,但综合费率通常达月息2%-3%。

选取网贷平台时应着重关注:

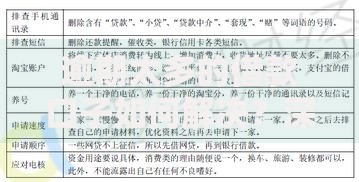

上图为网友分享

实测数据显示,51信用卡管家、招联金融等平台对征信瑕疵容忍度较高,但借款利率普遍上浮30%-50%,且单笔额度多控制在5万元以内。

该方式需建立规范的借贷流程:

典型案例显示,未约定具体还款计划的借贷纠纷发生率高达67%,建议采用等额本息还款方式,并设置提前还款违约金条款以约束双方。

征信修复需系统实施"三步走"策略:

上图为网友分享

根据央行最新政策,结清逾期欠款满5年可自动消除不良记录,但期间持续良好的信用行为可使金融机构放宽审批尺度。

发表评论

暂时没有评论,来抢沙发吧~