2025年金融业态加速变革,个人与企业面临更复杂的借贷环境。本文系统梳理银行贷款革新、数字金融新物种、政府专项扶持等核心融资渠道,详解信用评估体系升级、智能风控技术应用等底层逻辑,帮助读者构建2025年借贷决策框架,同步揭示新型金融诈骗防范要点。

2025年商业银行加速数字化转型,智能信贷系统实现三大突破:首先,征信数据维度从传统的5类扩展到12类,新增数字资产、碳交易记录等评估指标;其次,贷款审批时效压缩至15分钟极速放款,依托区块链技术实现资料核验自动化;再者,产品体系细分为科创贷、乡村振兴贷等20余个专项产品。

值得注意的是,央行2025年新规要求商业银行必须设置弹性利率区间,借款人可通过提供数字资产质押、参与绿色消费等方式获取最高15%的利率折扣。建议申请者提前在手机银行完成数字信用画像认证,这将显著提升贷款通过率。

持牌金融机构与科技公司深度合作,推出三大创新模式:

上图为网友分享

以蚂蚁金服2025版借呗为例,其引入供应链金融数据链技术,小微企业主可获得最高300万元循环额度,且支持按日计息、随借随还模式。但需注意数字平台借贷将100%纳入央行征信系统。

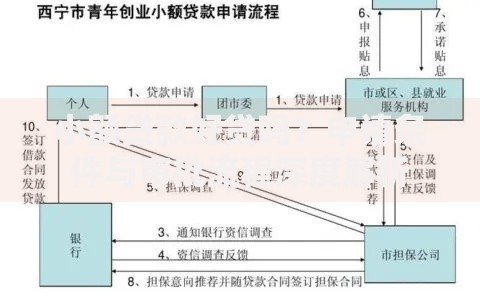

2025年政府专项融资计划呈现三大特征:申请流程线上化、产业导向明确化、风控机制智能化。重点扶持领域包括:

申请者需通过国家政务服务网完成企业数字认证,系统自动匹配可申报项目。以北京市科技型中小企业为例,通过AI政策适配器可减少80%的材料准备时间。

证监会在2025年推出新型资产证券化方案,允许企业将以下资产打包融资:

同时,区域性股权市场试点"小额快速融资"机制,企业单次融资不超过500万元的可豁免财务审计,通过监管科技平台实现融资申请-尽调-放款全流程7个工作日完结。特别在粤港澳大湾区,跨境融资备案制改为事后报备制,大幅提升资金流动效率。

随着深度伪造技术滥用,2025年需警惕三类金融诈骗:

建议借款人使用数字身份验证器确认对方资质,所有资金往来必须通过持牌机构清算系统。企业应建立智能风控中台,实时监测20项以上财务健康指标,当流动比率低于1.2时自动触发融资预案。

发表评论

暂时没有评论,来抢沙发吧~