随着互联网金融发展,部分贷款平台推出"不看征信直接下款"服务。本文深度解析此类平台运作模式、潜在风险及选择技巧,提供资金需求者完整的决策参考,帮助读者在保障资金安全的前提下高效获取融资。

市场上宣称"不看征信直接下款"的贷款平台主要分为四类:持牌金融机构的信用贷款产品、消费金融公司专项服务、P2P网络借贷平台及民间借贷机构。其中前两类通常需要验证社保、公积金等替代信用数据,后两类则更多依赖抵押物或担保人。

具体类型包括:

1. 银行系信用贷款:部分商业银行推出的"白户贷"产品,通过验证工资流水、社保缴纳记录等替代征信数据

2. 消费金融产品:如京东金条、蚂蚁借呗等基于消费大数据授信的平台

3. 网贷平台:部分P2P平台推出的极速贷产品,需注意平台合规性

4. 民间借贷:典当行、担保公司等提供的抵押贷款服务

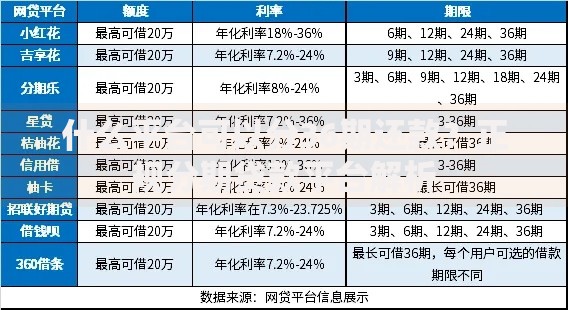

上图为网友分享

选择无征信贷款平台需重点关注五个维度:

1. 资质审查:查验平台金融牌照、ICP备案、资金存管等合规要件

2. 利率范围:年化利率不得超过36%的法律红线

3. 用户评价:通过黑猫投诉等平台核查真实用户反馈

4. 合同条款:特别注意提前还款规定、逾期罚息标准等细则

5. 隐私保护:确认平台有完善的信息加密措施

我国法律规定,金融机构不得开展无资质信贷业务。合法平台需满足:

具有银保监会颁发的金融许可证

利率符合《民间借贷规定》上限

不存在暴力催收等违法行为

主要法律风险包括:

1. 高利贷陷阱:部分平台通过服务费、管理费变相提高实际利率

2. 信息泄露风险:非法平台可能倒卖用户身份证、银行卡等敏感信息

3. 合同诈骗:存在伪造电子签名、虚构贷款金额等违法行为

上图为网友分享

正规平台的申请流程通常包含五个步骤:

1. 注册认证:完成手机号、身份证、人脸识别三级认证

2. 资料提交:上传工资流水、社保记录等替代征信材料

3. 额度评估:系统通过大数据进行信用评分

4. 合同签署:仔细阅读电子合同特别提示条款

5. 资金到账:最快可实现10分钟内放款

需重点防范三类新型诈骗手段:

1. 前期收费骗局:以"保证金""解冻金"等名义要求提前转账

2. 钓鱼网站:仿冒正规平台界面窃取账户信息

3. 洗钱陷阱:要求提供银行卡进行"走账"操作

Q:无征信贷款审核重点看什么?

A:主要审核维度包括:

个人基本信息真实性

收入来源稳定性

负债情况与还款能力

社交关系网络质量

上图为网友分享

除无征信贷款外,还可考虑:

1. 亲友借贷:签订规范借款协议保障双方权益

2. 信用卡分期:合理利用银行容时容差服务

3. 抵押贷款:通过房产、车辆等资产获取低息资金

4. 信用修复:通过异议申诉等途径改善征信记录

发表评论

暂时没有评论,来抢沙发吧~