在金融科技快速发展的背景下,部分用户因隐私保护或身份验证顾虑,更倾向选择不刷脸的网贷产品。本文系统梳理免刷脸贷款的核心逻辑、合规平台筛选标准、操作流程及风险防范要点,深入解析当前市场中无需面部识别的借贷渠道类型,并提供申请策略与行业趋势洞察,帮助用户安全高效地获取资金支持。

免刷脸网贷是指通过非生物特征验证方式完成身份核验的线上借贷产品,其核心在于弱化传统人脸识别环节,主要依赖以下三类技术实现:

此类产品多见于持牌消费金融公司和部分合规助贷平台,需特别注意平台资质审查,确认其是否具备放贷资质或与正规金融机构合作。

相较于传统贷款,免刷脸产品在隐私保护和操作便捷性方面具有明显优势:

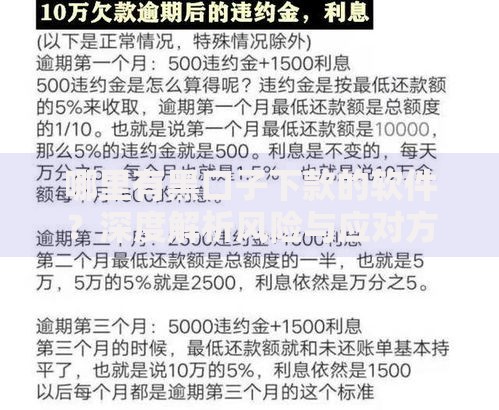

上图为网友分享

目标用户群体主要包括注重隐私的中青年群体、面部识别障碍者以及临时资金周转需求用户,但需注意此类产品通常额度较低,多在5000元至5万元区间。

筛选合规平台需重点核查以下要素:

| 审核维度 | 合规标准 |

|---|---|

| 经营资质 | 展示金融牌照或合作机构授权书 |

| 利率公示 | 年化利率明确标注且不超过24% |

| 数据安全 | 提供隐私协议及加密传输说明 |

建议优先选择与商业银行、持牌消费金融公司合作的产品,例如部分城商行开发的纯信用线上贷,或头部平台提供的非刷脸备用金服务。

基础申请条件通常包含:

部分平台会要求提供信用卡账单或电商消费数据作为补充信用评估依据。建议申请前完善以下信息提升通过率:

上图为网友分享

主要风险集中于信息泄露和高息陷阱两方面:

建议采取三重验证法保障资金安全:首先通过工商系统查询运营主体资质,其次在银监会金融许可证查询平台核验备案信息,最后比对多个第三方投诉平台的用户反馈数据。

随着联邦学习和多方安全计算技术的应用,未来身份验证将呈现以下变革:

监管层面将加强最小必要原则执行力度,推动金融机构优化验证流程,在保障风控效能的同时最大限度减少用户信息采集。

发表评论

暂时没有评论,来抢沙发吧~