贷款理财是否影响征信记录是许多人关注的焦点。本文深入剖析征信系统运作机制,解析正规贷款与违规理财对个人信用的差异化影响,并提供维护良好征信的实用建议,帮助读者在理财与信用管理中实现平衡。

征信系统对贷款理财行为的记录存在明显差异。正规金融机构发放的消费贷、经营贷、房贷等产品,自申请阶段起就会在征信报告中留下查询记录。放款成功后,每月还款情况将按月更新,正常还款记录有助于信用积累,但逾期记录将保留5年。

值得注意的是,部分银行理财质押贷款属于特殊信贷产品。当用户以理财产品作为质押物申请贷款时,该笔贷款会被单独标记,但理财产品本身的价值波动不会直接反映在征信中。只有当质押率超过警戒线且未及时补仓时,才可能触发风险预警机制。

以下三类情形可能产生征信影响:

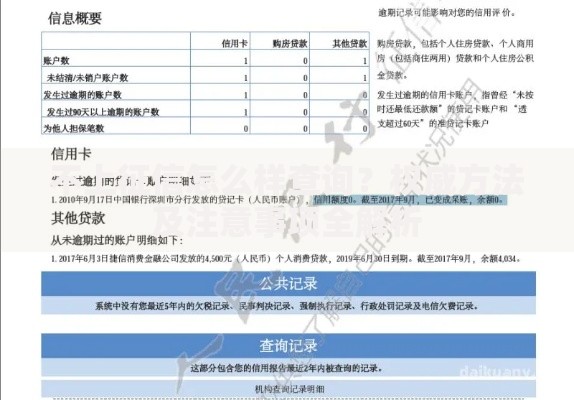

上图为网友分享

需特别注意,P2P理财平台的借贷行为自2020年起已全面接入央行征信。出借人虽不产生征信记录,但借款人逾期将直接影响其信用评分,连带担保人也会受影响。

通过央行征信中心官网或商业银行网银可获取详细报告,重点查看三个模块:

建议每年至少查询2次征信报告,重点关注异常查询记录和账户状态变更。若发现非本人授权的查询行为,应立即向征信中心提出异议申请。

上图为网友分享

对于已产生的征信瑕疵,可采用三类修复方式:

需警惕市场上所谓"征信修复"灰色服务,这些机构多采用伪造病历、篡改系统数据等违法手段,可能导致用户承担法律责任。

新型贷款产品存在特殊征信规则:

上图为网友分享

建议优先选择合并报送的贷款产品,此类产品将多笔借款合并为一个账户报送,既能满足资金需求,又可避免征信报告出现过多贷款记录。

发表评论

暂时没有评论,来抢沙发吧~