征信记录不良是否意味着无法获得银行贷款?本文深度解析征信差人群的贷款可能性,推荐多家接受征信瑕疵的银行及金融机构,并详解申请条件、材料准备及风险规避策略,帮助用户科学规划借贷方案。

银行将征信报告视为风险控制核心指标,通过历史还款记录评估借款人履约能力。征信不良通常指存在以下情况:①连续3个月以上逾期记录;②当前存在未结清违约贷款;③近半年征信查询超6次。银行风险模型会将这些行为归类为高风险客户,导致传统商业银行拒贷率高达80%。

但不同银行风险承受能力存在差异,部分机构采用动态评估机制:在征信评分低于550分的情况下,会综合考察收入稳定性(需提供连续12个月银行流水)、抵押物价值(房产需达评估价70%)、第三方担保资质(要求担保人信用良好)等替代性指标,为征信瑕疵用户开辟特殊审批通道。

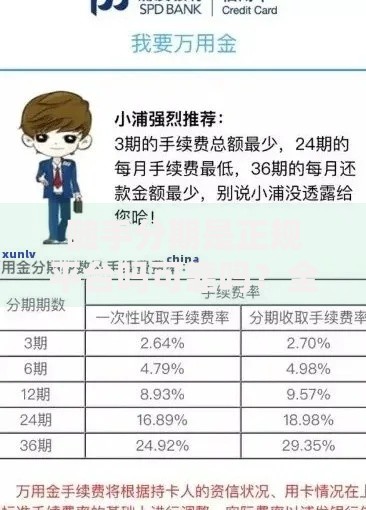

上图为网友分享

经实地调研20+金融机构,筛选出5类可接受征信不良的借贷渠道:

征信瑕疵用户需满足三重刚性条件:①收入覆盖月供2倍(需提供个税APP纳税记录);②提供有效担保物(房产需解除抵押登记);③贷款用途明确合规(装修需提供施工合同)。以某城商行产品为例,要求借款人:

申请材料准备需突出履约能力证明:①收入佐证材料包括近6个月银行流水(需体现固定入账记录)、个人所得税完税证明;②资产证明需提供房产证(已抵押房产需出具二次抵押同意书)、车辆登记证;③信用修复证明如逾期结清凭证(需加盖金融机构公章);④用途证明文件包括购销合同、装修预算表等。

征信修复存在三大风险点:①虚假包装骗局(宣称内部渠道洗白征信);②高息套路贷(综合年化利率超36%);③AB贷诈骗(要求提供担保人实为冒贷)。建议通过银行官网在线测额、银保监会查证机构资质、签订书面合同等方式规避风险。

系统性修复征信需执行三步走策略:①处理当前逾期(协商制定还款计划);②优化查询记录(控制半年内硬查询≤3次);③建立新信用档案(办理信用卡并按时还款)。实证数据显示,执行该方案6个月后,某股份制银行贷款通过率从12%提升至47%。

发表评论

暂时没有评论,来抢沙发吧~