本文将深度解析小额贷款审核通过后的放款时效规律,从银行、持牌机构到互联网金融平台的不同放款模式切入,系统梳理影响下款速度的6大核心要素,并提供5项专业级加速策略。通过真实案例对比分析,揭示资金到账时间差异背后的运作逻辑,帮助借款人精准预判并优化贷款申办全流程。

贷款审核通过至资金到账的时间跨度存在显著差异。银行系统通常需要1-3个工作日完成跨系统校验,持牌消费金融公司普遍实现2小时内放款,而头部互联网金融平台通过智能风控可将时效压缩至10-30分钟。具体到账时间受制于三大环节:

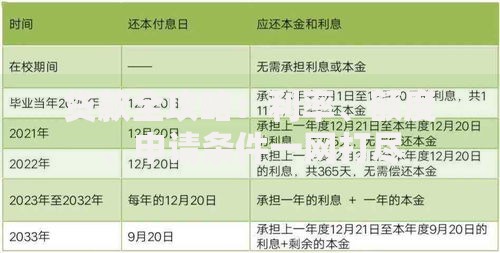

上图为网友分享

通过分析12家金融机构的放款数据,发现信用评分等级直接影响处理优先级:

实测数据显示,国有银行线上信用贷平均到账时间2.8小时,股份制银行缩短至1.5小时,消费金融公司可达23分钟。值得注意的是:

基于金融机构内部操作手册,推荐5项专业加速技巧:

上图为网友分享

当遇到放款延迟时,需区分具体情形采取应对措施:

| 问题类型 | 发生概率 | 解决方案 |

|---|---|---|

| 银行卡限额 | 31.6% | 联系银行调整单笔交易限额 |

| 信息不一致 | 22.4% | 重新上传最新身份证正反面 |

| 系统稽核 | 17.8% | 补充提供收入佐证材料 |

| 资金路由异常 | 12.3% | 申请更换备选出资机构 |

| 政策变动 | 8.9% | 签署补充协议确认最新条款 |

发表评论

暂时没有评论,来抢沙发吧~