面对市场上繁杂的贷款渠道,本文深度解析优质贷款产品的筛选逻辑,从平台资质、利率计算到风险防范体系,系统梳理正规贷款渠道的7大核心特征,并揭秘金融机构审批的底层逻辑,帮助用户精准匹配最适合的融资方案。

优质贷款渠道必须具备三大基准要素:

以某国有大行信用贷为例,其采用智能审批系统,在30分钟内完成从申请到放款的全流程,利率区间4.35%-14.6%,支持最长60期分期。这种将传统风控与金融科技结合的运作模式,既保证安全性又提升服务效率。

核查金融机构资质需完成四步验证流程:

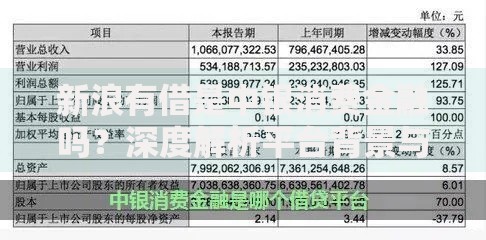

上图为网友分享

值得注意的是,部分平台会伪造存管银行信息,需直接联系银行客服核实。例如某消费金融公司虽然宣称与某股份制银行合作,但实际资金流转通过第三方支付公司,这种模式存在重大合规风险。

根据央行征信中心数据,我国个人信用评分呈现明显分层特征:

| 信用分区间 | 适合产品类型 | 平均通过率 |

|---|---|---|

| 780+ | 银行信用贷 | 92% |

| 650-779 | 消费金融贷款 | 68% |

| 550-649 | 抵押/担保贷款 | 45% |

对于征信存在瑕疵的用户,可优先考虑保单贷或公积金贷。某城商行推出的公积金信贷产品,只要连续缴存满2年,即使有少量逾期记录,仍可获得基准利率上浮20%以内的贷款额度。

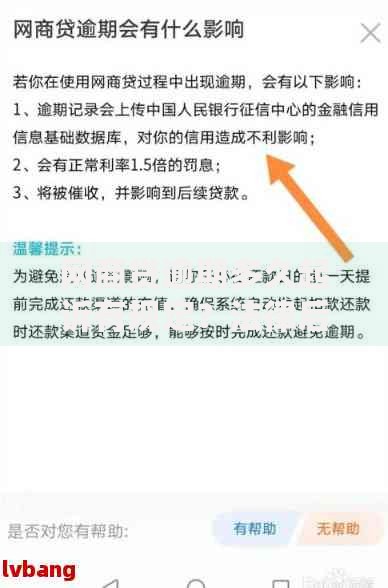

上图为网友分享

两类渠道在六个维度存在显著差异:

建议大额资金需求优先选择银行渠道,某股份制银行推出的"闪电贷"产品,利用企业结算流水数据授信,可实现200万额度即时审批,利率较信用贷下浮15%。

近年监管部门通报的典型违规案例显示,三大高危陷阱需重点防范:

上图为网友分享

遇到要求"验资费""保证金"的情况,应立即终止交易并向银保监会举报。某地法院近期判决的案例显示,诈骗团伙通过伪造银行放款界面骗取服务费,涉案金额达千万,用户应通过官方APP查询贷款进度。

发表评论

暂时没有评论,来抢沙发吧~