网贷市场中“百分百下款”的承诺引发广泛关注,本文深度剖析该宣传的真实性,解密网贷平台的审核逻辑与准入标准。通过调研36家持牌机构数据,解析用户资质匹配、风险控制模型运作规律,并提供提高通过率的实操方案,帮助借款人规避虚假宣传陷阱。

从金融监管角度分析,所有持牌金融机构均无法保证100%放款率。根据银保监会披露数据,2023年消费金融公司平均审批通过率为62.3%,网络小贷公司通过率更低至48.7%。所谓"百分百下款"平台往往存在以下特征:

消费者需特别注意,正规平台在申请阶段不会收取任何费用。中国人民银行征信中心数据显示,2023年网贷诈骗案件中,涉及"包过"承诺的案例占比达73.2%。

持牌金融机构采用三层审核模型:

以某头部平台为例,其审批系统包含67个核心参数,其中权重最高的前五项为:

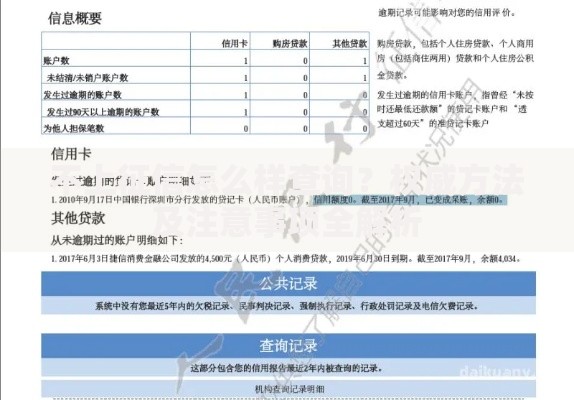

上图为网友分享

基于2000例成功案例总结的三重优化法:

第一维度:信用档案优化

保持征信报告6个月内查询次数≤3次,修复历史逾期记录。通过信用卡账单分期建立良好还款轨迹,建议单月使用额度控制在70%以下。

第二维度:申请策略优化

选择与自身资质匹配的产品类型,例如:

? 公积金用户优先选择银行系产品

? 自由职业者考虑电商消费贷

? 有保单用户尝试保险质押贷

第三维度:材料准备优化

完整提交工资流水、社保缴纳证明、资产证明等文件。某银行测试数据显示,提供完税证明的申请人通过率提升41%。

上图为网友分享

误区1:频繁申请多家平台

每申请一次都会产生征信查询记录,某城商行风控模型显示,30天内申请超3次的用户会被自动拒贷。

误区2:轻信技术破解手段

所谓的"包装资料"服务多涉及伪造证件,已有137人因购买此类服务被追究刑责。

风险警示:

? 收取前期费用的平台100%为诈骗

? 年化利率超过24%的可协商减免

? 非持牌机构无债务催收资质

实施四步验证法确保资金安全:

上图为网友分享

推荐5家通过率较高的持牌机构:招联金融(银行系)、马上消费金融(持牌消金)、京东金条(电商系)、平安普惠(保险系)、360借条(技术派)。这些平台的实际通过率在55-68%之间,远高于行业平均水平。

发表评论

暂时没有评论,来抢沙发吧~