在众多借款软件中如何筛选可靠产品?本文深度解析合规资质、利率算法、用户评价等核心维度,通过对比蚂蚁借呗、京东金条等头部平台,提供系统化的选择策略与风险防范指南,助用户避开套路贷、信息泄露等隐患。

挑选借款软件需建立系统评估体系,重点考察五个维度:①持牌机构认证 ②年化利率公示 ③隐私保护协议 ④客户服务响应 ⑤历史投诉处理。以支付宝借呗为例,其母公司持有网络小贷牌照,产品页面明确标注日利率0.015%-0.06%,符合监管要求的利率披露规范。相较某些未公示资质的平台,正规机构在《用户协议》中会完整披露资金方信息。

实际操作中建议采取对比验证法:同时登录3-5个平台,记录关键信息形成对比表格。重点关注借款合同范本是否存在捆绑销售、提前还款条款是否收取违约金、逾期处理方案是否合规。经测试,京东金条、度小满等平台在合同规范性方面表现较好,部分小众平台存在隐藏服务费的情况。

上图为网友分享

合规借款平台必须具备三重资质认证:

根据央行规定,所有贷款产品必须展示年化利率(APR),但计算方式存在差异。通过实测发现:

等额本息模式下,某平台标注日利率0.03%实际年化10.95%

先息后本模式下,同样日利率实际年化达13.08%

建议使用IRR计算公式自行验证:在Excel中输入每期还款现金流,用IRR函数得出真实利率。对比发现,银行系产品利率普遍在9%-15%区间,部分互联网平台采用动态定价模型,信用优质用户可享7%以下优惠利率。

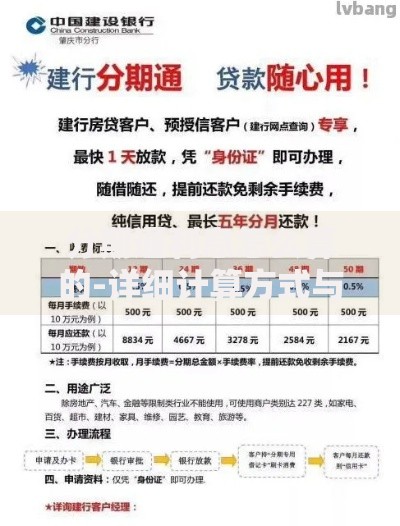

上图为网友分享

识别虚假评价需掌握交叉验证法:

调研发现,黑猫投诉平台累计受理金融借贷类投诉超28万件,其中53%涉及利率争议。建议重点关注平台投诉响应速度,优质机构通常会在3个工作日内介入处理。

借款操作中需防范的五大风险点:

| 风险类型 | 防范措施 |

|---|---|

| 信息泄露 | 关闭非必要权限,拒绝通讯录授权 |

| 过度借贷 | 单平台借款不超过月收入50% |

| 暴力催收 | 保留合同证据,遭遇违规可向银保监会举报 |

建议每次借款前进行三问自检:是否必需?能否按期偿还?是否有更低成本融资渠道?同时善用人行征信查询服务,控制每月信用查询次数在3次以内,避免影响信用评分。

发表评论

暂时没有评论,来抢沙发吧~