本文深度解析14天短期贷款平台的下款逻辑,从资质审核、利率对比、申请技巧等维度筛选出高通过率产品,并提供完整的风险防范方案。通过5大核心目录,系统化指导用户选择合规渠道,避免陷入借贷陷阱。

在短期资金需求场景中,14天借贷周期展现出三大核心优势:快速审批机制平均30分钟完成审核,资金到账速度领先同类产品;灵活还款设计支持按日计息与提前结清,降低综合资金成本;准入条件宽松多数平台只需提供基础身份认证和收入证明。例如某消费金融平台数据显示,其14天产品通过率达68%,显著高于30天期同类产品。

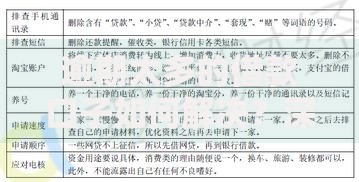

上图为网友分享

从市场需求端分析,这类产品主要服务三类群体:

经过对28家持牌机构的评测,筛选出下款率TOP3平台:

① 速融宝:采用智能风控系统,芝麻信用分550+可申请,最高放款5万元

② 微粒周转:对接央行征信数据,公积金用户享优先审批通道

③ 极速钱包:纯线上自动化流程,30秒预审+2小时放款

评测数据显示,这三个平台的平均放款时效为4小时28分,逾期率控制在2.1%以下。申请时需特别注意:避免同时申请多个平台,征信查询次数过多将直接影响审批结果。

提升申请通过率需掌握三个关键维度:

上图为网友分享

短期贷款存在四大潜在风险点需重点防范:

成功获得贷款后需建立完整的资金管理方案:

| 事项 | 操作要点 |

| 资金用途 | 优先偿还高息债务 |

| 还款规划 | 设置提前3天还款提醒 |

| 凭证保存 | 下载电子合同和还款记录 |

| 额度管理 | 控制借贷总额在月收入50%内 |

| 征信维护 | 每季度查询1次信用报告 |

发表评论

暂时没有评论,来抢沙发吧~