在资金周转需求旺盛的当下,不少用户关注不上征信的借贷渠道。本文系统梳理具备正规资质且不查征信的头部平台运作模式,解析其产品特点、申请条件及潜在风险,帮助读者全面了解这类特殊信贷产品的合规使用方式,并提供科学的借贷决策建议。

市场上存在三类具备正规资质的免查征信平台:持牌消费金融公司推出的特定产品、地方监管试点机构的创新服务,以及部分网络小贷公司的差异化产品。其中头部平台多采用"白名单预授信"模式,通过分析用户在平台生态内的消费数据、履约记录等非征信维度进行风控。

以某头部电商平台为例,其推出的"备用金"服务仅需绑定平台账户满6个月,近半年购物金额超5000元即可申请,最高额度2万元,资金来源于平台旗下持牌小贷公司。这类产品虽不查央行征信,但会建立独立信用评估体系,违约记录可能影响平台生态内其他服务的使用权限。

经银保监会备案的持牌机构中,以下三类主体可能提供免查征信产品:

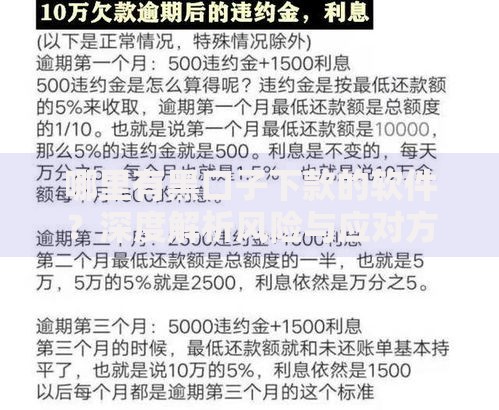

上图为网友分享

具体案例包括某民营银行推出的"场景信用贷",通过分析用户在合作商户的消费轨迹,对月均消费超3000元的用户开放最高5万元授信。这类产品通过替代数据风控模型实现信用评估,不查询央行征信但会留存借贷记录,逾期可能影响其他金融服务申请。

验证平台是否真实不查征信需掌握三个核心方法:

以某知名分期平台为例,其《用户协议》明确标注:"本服务由持牌小贷公司提供,不查询也不上报央行征信系统"。但需注意,部分平台虽不查央行征信,可能接入百行征信等民间征信机构,建议通过官方客服确认数据报送范围。

此类贷款需特别注意三大风险点:

某用户案例显示,借款人在3个平台累计借款8万元,虽未影响央行征信,但导致其在主流电商平台的信用购额度被冻结。因此建议将这类贷款作为短期周转工具,单次借款不超过月收入30%,还款周期控制在3个月以内。

合规申请需遵循四步原则:

以某消费金融公司产品为例,申请人需满足:年满23周岁、实名手机号使用超1年、支付宝芝麻分650以上等条件。通过率约65%,平均审批时长15分钟,资金到账后建议立即设置自动还款,避免因疏忽造成信用记录受损。

发表评论

暂时没有评论,来抢沙发吧~