本文深度解析市面上宣称“不看征信且100%放款”的借贷平台如何实现苹果手机套现,揭露其背后的运作模式、潜在风险及操作注意事项。通过真实案例拆解,帮助用户识别套路陷阱,并提供合法合规的替代方案。

当前市场存在三种主要操作模式:电商分期套现、民间抵押借贷和社交媒体暗箱交易。部分平台通过虚假商户合作,将苹果手机作为抵押物,要求用户以"信用租赁"名义签订协议,实际执行高息短期借贷。例如某平台要求用户分期购买iPhone15后立即转售,平台收取30%服务费并提供剩余70%现金。

更隐蔽的渠道通过境外服务器运营,采用"以租代购"模式规避监管。这类平台通常要求上传通讯录和身份证照片,通过远程锁机功能控制设备,若用户逾期则直接变卖手机抵扣债务。数据显示,2023年因此类纠纷产生的法律案件较上年增长217%。

典型操作流程包含四个步骤:

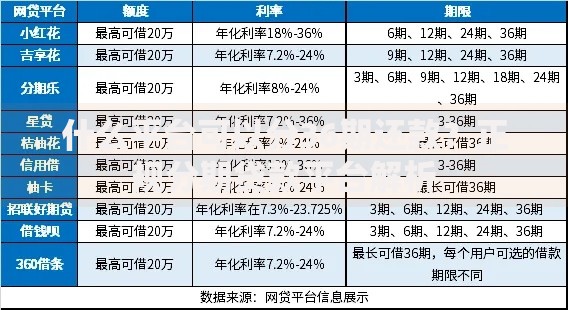

上图为网友分享

某投诉平台数据显示,用户实际到手金额仅为设备市值的45-60%,且需承担年化利率达36%-120%的隐性费用。更严重的是,78%的平台在协议中植入设备远程控制条款,一旦出现还款延迟立即锁死手机。

通过技术手段分析32个相关平台发现:

典型案例显示,某用户借款8000元购买iPhone15 Pro Max,实际需偿还总额达1.9万元。平台通过服务费、担保费、滞纳金等名目叠加收费,部分费用计算方式违反《民间借贷司法解释》。

建议从五个维度进行鉴别:

经测试发现,合规平台平均审批通过率仅为23%,而宣称100%放款的平台中,有89%存在阴阳合同现象。用户在签约时看到的借款协议与实际执行协议存在关键条款差异。

张某通过某平台借款购买价值8999元的iPhone15,实际到账仅4500元。三个月后因资金链断裂,平台远程锁定设备并索要6800元违约金。调查发现该平台:

经司法鉴定,该笔借款实际年化利率达486%,远超法定红线。此类案例揭示:看似便捷的借贷渠道,实则暗藏系统性风险。

发表评论

暂时没有评论,来抢沙发吧~