随着金融市场需求变化,个人及企业获取资金的渠道持续扩展。本文系统梳理当前可用的银行贷款、正规网贷平台、政府扶持贷款及民间借贷方案,深入分析各渠道申请条件、利率范围及风险防范要点,并提供五步筛选法帮助用户精准匹配需求,避免陷入高息陷阱或信息泄露风险。

商业银行仍是资金借贷的主力渠道,主要包括抵押贷款、信用贷款、公积金贷款三大类。抵押贷款要求提供房产、车辆等实物担保,年利率普遍在4.35%-6%之间,适合大额资金需求。信用贷款通过大数据风控评估,最高可贷50万元,典型产品如建设银行"快e贷"、工商银行"融e借",审批时长缩短至1-3个工作日。

上图为网友分享

申请流程需注意三个核心环节:

1. 资料准备:身份证、收入证明、征信报告缺一不可

2. 资质预审:可通过银行官网或APP进行模拟评分

3. 面签技巧:重点说明资金用途及还款来源

特别提醒:部分银行推出"组合贷"创新产品,允许将存款、理财等金融资产作为增信手段。

持牌金融机构运营的网贷平台具有放款快、手续简的优势,但需警惕三类常见陷阱:

选择平台时务必验证两个资质:

1. 全国互联网金融协会官网备案信息

2. 放款机构金融许可证编号

推荐渠道:度小满、京东金条等背靠大型集团的合规平台,年利率控制在10%-24%区间。

根据《民法典》第680条规定,民间借贷年利率不得超过LPR的4倍(当前为14.8%)。合法借贷需满足三个要件:

1. 书面合同明确借款金额、利率及期限

2. 资金交付凭证(银行转账记录等)

3. 担保人具备完全民事行为能力

重点条款:建议在合同中约定逾期违约金计算方式,并添加"争议解决条款"明确诉讼管辖地。近年司法实践中,32%的纠纷因口头约定导致举证困难。

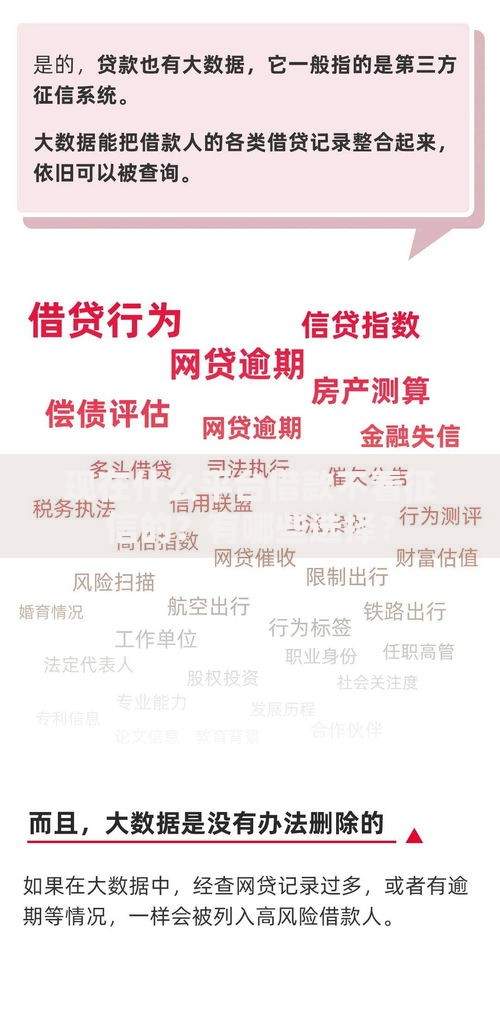

上图为网友分享

针对实体经济的扶持政策形成三大体系:

申报材料需包含近两年纳税证明、员工社保缴纳记录及项目可行性报告。部分地区推行"政银担"风险分担机制,将贷款不良率容忍度提高至5%。

征信报告存在逾期记录时,可尝试三种补救方案:

1. 异议申诉:非主观因素导致的逾期可向央行申请更正

2. 担保贷款:引入信用良好的第三方进行连带担保

3. 抵押置换:用高价值资产覆盖信用风险

信用修复周期通常需要24个月持续良好的还款记录。建议优先选择农村信用社、村镇银行等区域性金融机构,这些机构对本地客户的信用评估更侧重实地调查而非单纯依赖征信系统。

发表评论

暂时没有评论,来抢沙发吧~