突发资金需求时,银行应急贷款成为重要解决途径。本文深度解析银行应急贷款的申请条件、材料准备、利率计算及风险防范要点,涵盖信用审核标准、抵押担保规则、放款时间等实操细节,并提供提高审批通过率的专业建议,助您在紧急情况下高效获取资金支持。

银行应急贷款是针对突发资金需求的专项信贷产品,其核心特征体现在快速审批和灵活用途两大维度。与传统贷款相比,该产品在申请材料、审批流程方面具有显著优化,多数银行可实现3-5个工作日完成放款。适用场景包括但不限于:医疗急救费用支付、企业短期现金流周转、突发事故处理等紧急资金需求。

产品类型主要分为两类:

信用类应急贷:依托借款人征信记录和收入证明,额度通常为月收入的5-10倍,适合公务员、事业单位等稳定职业群体。

抵押类应急贷:需提供房产、存单等有效抵押物,贷款额度可达抵押物评估值的70%,适合需要大额资金的申请人。

上图为网友分享

申请人需同时满足基础条件和附加条件双重标准:

第一阶段:材料准备

基础材料包括身份证、户口本、收入证明原件,抵押类贷款需补充不动产权证、购车发票等权属证明。建议提前准备征信报告自查,可通过人民银行征信中心官网申请电子版。

第二阶段:银行对接

优先选择已有业务往来的主办银行,贷款利率通常可下浮0.5-1%。现场办理时需注意:

1. 提前预约客户经理节省等待时间

2. 填写申请表时勾选"加急处理"选项

3. 主动说明资金用途紧迫性

当前市场主流利率区间为4.35%-15%,具体受以下因素影响:

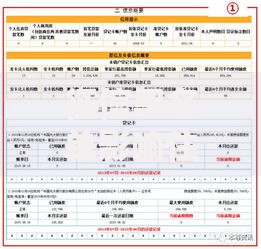

上图为网友分享

| 贷款类型 | 利率区间 | 还款方式 |

|---|---|---|

| 公积金补充贷 | 4.35%-5.2% | 等额本息 |

| 信用消费贷 | 6.8%-12% | 先息后本 |

| 房产抵押贷 | 5.8%-8.5% | 自主月供 |

选择还款方案时需着重考虑资金使用周期:短期周转(6个月内)建议选择先息后本,长期使用(1年以上)适合等额本息。特别注意部分银行对提前还款收取1-3%的违约金。

技巧一:信用记录优化

提前3个月修复征信:结清小额网贷、降低信用卡使用率至70%以下、避免新增查询记录。可通过申请征信异议处理非恶意逾期。

技巧二:资产证明补充

除基础材料外,提供辅助资产证明可提升额度:

定期存单/理财持仓证明

商业保险保单现金价值

知识产权等无形资产评估报告

发表评论

暂时没有评论,来抢沙发吧~