征信记录是个人金融信用的核心体现,直接影响银行贷款、信用卡审批等业务。本文深度解析征信不良的判定标准、对贷款的实际影响路径、信用修复方法论以及替代融资方案,帮助用户建立科学的信用管理认知体系。

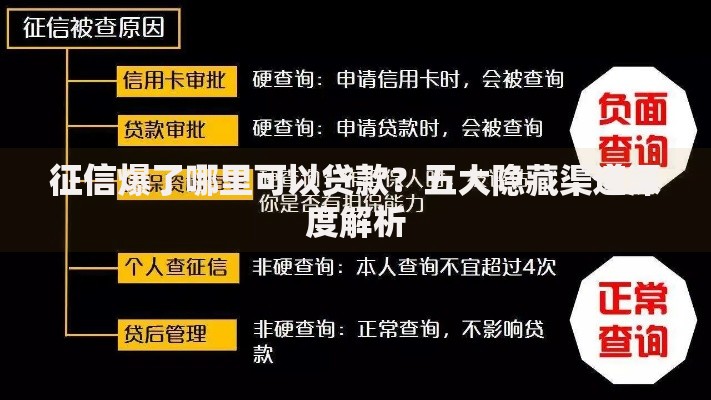

征信系统将信用状况划分为18个等级,当出现以下情形时将被列为重点关注对象:连续3个月逾期还款、累计6次以上延迟缴款、存在呆账记录或法院强制执行记录。金融机构通过五级分类系统评估风险,其中次级、可疑、损失三类贷款直接导致征信评级下降。

值得注意的是,各金融机构的风险容忍度存在差异。国有银行通常对近2年内有90天以上逾期的申请者直接拒贷,而部分城商行可能接受2年前的非恶意逾期。用户可通过央行征信中心官网每年2次免费查询详细记录。

银行信贷系统采用自动化评分模型,征信不良将触发以下连锁反应:

上图为网友分享

以某股份制银行消费贷为例,征信良好者享受4.35%基准利率,而有逾期记录者利率升至6.8%且最长贷款期从5年缩短至3年。根据银保监会2023年数据,征信不良者的贷款拒绝率达78.3%,获批金额仅为申请额度的32%-45%。

根据《征信业管理条例》,不良信用信息的保存期限为自不良行为终止之日起5年。但实际操作中存在三类特殊情况:

建议用户建立信用修复时间轴:前6个月重点处理当前逾期,12个月内完成历史欠款清理,24个月后尝试申请低风险信贷产品。某国有银行数据显示,持续24个月良好记录可使信用评分回升67.2%。

规范的信用修复应遵循四步法则:

某案例显示,信用卡透支3.8万元逾期用户,通过与银行达成分期协议并按时履约,18个月后成功办理住房按揭贷款。需警惕市场上宣称"快速洗白"的非法中介,合规修复需遵循法定程序。

当传统信贷渠道受阻时,可考虑以下替代性融资工具:

某制造业企业主通过设备融资租赁获得300万元周转资金,综合成本较银行贷款高4.2个百分点,但审批时效缩短至3个工作日。需注意这些方案通常需要实物资产作为支撑,且资金成本高于银行基准利率35%-120%。

发表评论

暂时没有评论,来抢沙发吧~