9月新借款口子迎来政策调整,低息贷款渠道成为市场焦点。本文深度解析银行专项贷款、政府扶持计划、金融科技平台三大低息入口,对比不同产品利率与资质要求,并揭露隐藏风险防范要点,助借款人精准匹配最优方案。

1. 9月新借款口子有哪些低息渠道?

2. 如何评估不同借款口子的利率与风险?

3. 哪些人群适合申请9月新借款口子?

4. 申请流程与材料准备需要注意什么?

5. 如何避免借款陷阱与维护信用安全?

上图为网友分享

2023年9月信贷市场呈现三大低息入口:国有银行消费贷利率跌破3.5%,例如建设银行"快e贷"针对公积金用户推出3.2%超低年化利率;地方政府联合金融机构推出的稳岗复工专项贷,对中小微企业主执行LPR基准利率下浮20%;金融科技平台通过大数据风控模型降低运营成本,如京东金条、微粒贷等产品针对优质客户提供日息0.02%的信用额度。值得注意的是,部分银行推出动态利率调节机制,根据央行9月15日发布的LPR调整政策,五年期以上贷款实际利率可能较上月下降15个基点。

借款人需重点核查四类核心指标:

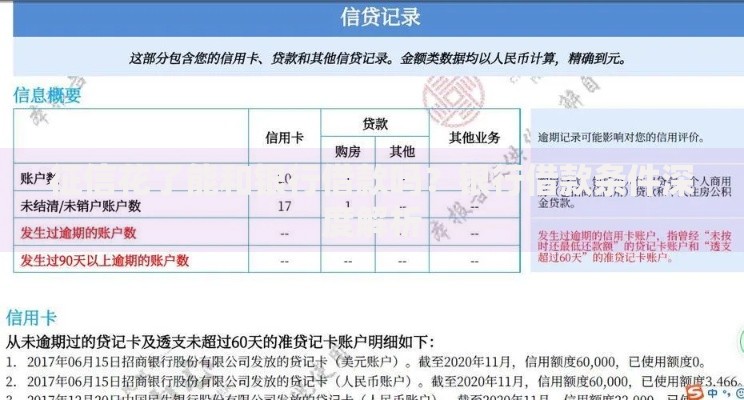

上图为网友分享

三类人群匹配度最高:社保连续缴纳满24个月的工薪族可解锁银行信用贷最高额度;纳税评级B级以上的企业主优先获得政府贴息资格;芝麻信用分超750分的消费者适用互联网平台自动审批通道。特殊群体如退役军人凭优待证可在邮储银行申请专属低息创业贷,最高可贷50万元且前6个月免息。需警惕的是,自由职业者若无法提供6个月以上银行流水,多数低息产品将关闭申请入口。

优化申请材料的三个关键策略:

上图为网友分享

识别违规放贷机构的五大危险信号:要求支付前置保证金、承诺100%下款、使用私人账户放款、合同存在阴阳条款、利率表述模糊。信用维护方面,建议采取3321还款法则:将30%资金用于高优先级贷款,30%应对突发支出,20%作为应急准备金,10%用于提前还款。如遇资金链紧张,可主动联系金融机构办理息费减免或展期协议,避免征信受损。

发表评论

暂时没有评论,来抢沙发吧~