随着移动支付的普及,微信平台涌现出多种贷款服务渠道。本文深度解析微信上正规贷款口子的筛选标准、申请流程及风险防范措施,帮助用户识别合法平台,避免陷入高利贷或诈骗陷阱。通过实际案例与数据对比,提供全面的操作指南和决策建议。

微信生态内的贷款服务主要分为三类:持牌金融机构官方公众号、银行小程序以及合规助贷平台。其中,微粒贷、招联金融等腾讯系产品具有资金存管和征信对接保障,年化利率普遍控制在10%-24%区间。

辨别正规平台需验证五个核心要素:

1. 运营主体是否持有银保监会颁发的金融牌照

2. 贷款合同是否明确标注实际年化利率

3. 是否存在强制购买保险或会员服务

4. 用户数据加密是否符合国家三级等保标准

5. 催收方式是否遵守《互联网金融逾期债务催收自律公约》

申请流程中的安全防护需关注三个环节:

信息验证阶段:拒绝提供通讯录授权,仅限提交身份证、银行卡等必要信息,注意识别伪造的认证页面。

额度审批阶段:警惕"秒批高额"宣传,正规平台会要求人脸识别和动态密码验证。

资金到账阶段:确认放款方为银行或消费金融公司,第三方支付机构代付需核查转账备注信息。

上图为网友分享

建议采用双重验证法:在提交申请前,通过「国家企业信用信息公示系统」核实运营资质,同时拨打平台官方客服核对贷款产品详情。

借款协议中易被忽视的条款集中在费用计算和服务协议部分:

1. 提前还款违约金:部分平台对6个月内提前还款收取2%-5%手续费

2. 服务费叠加规则:担保费、风险管理费可能使综合成本突破法定利率上限

3. 自动续期设置:默认勾选的展期功能可能产生复利计息

4. 信息共享条款:授权第三方数据公司可能引发骚扰电话问题

重点核查合同中的《重要提示》章节,要求平台以加粗红字标注关键条款,必要时可截屏保存电子合同作为维权证据。

高风险场景集中在非官方渠道推广和二次转贷服务:

1. 识别"内部渠道"骗局:凡要求缴纳前期费用的均为诈骗

2. 防范AB贷陷阱:拒绝使用他人账户接收或转出贷款资金

3. 规避征信修复骗局:逾期记录消除必须通过正规异议申诉流程

4. 警惕暴力催收:收集通话录音和短信证据可向银保监会投诉

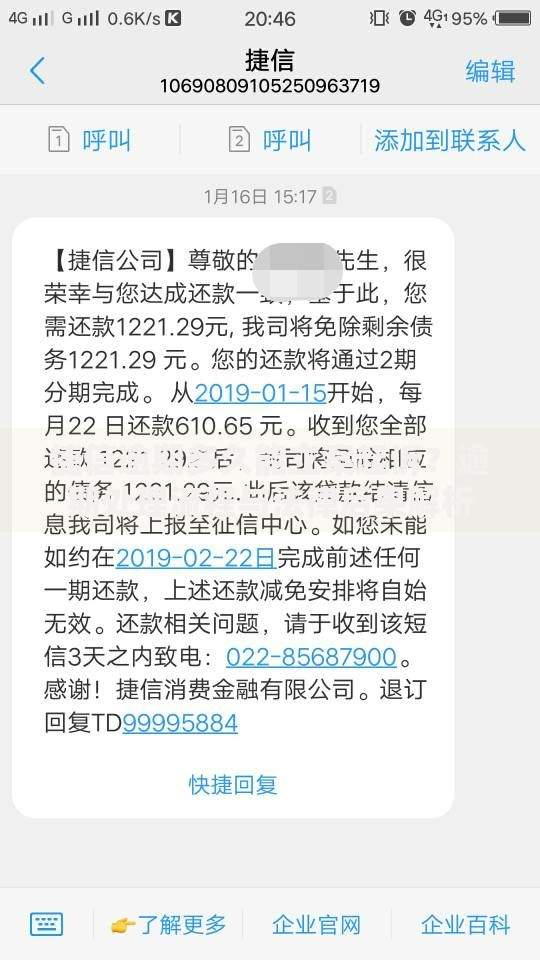

上图为网友分享

建议安装国家反诈中心APP开启来电预警,对陌生推广链接使用微信自带的「风险链接检测」功能进行安全扫描。

逾期处理需区分三种情况:

1-30天短期逾期:产生1.5倍罚息并影响平台信用分

31-90天中期逾期:报送央行征信系统形成不良记录

90天以上长期逾期:可能面临法律诉讼和资产冻结风险

特殊时期可申请《个性化分期还款协议》,根据《商业银行信用卡监督管理办法》第70条,最长可分60期偿还本金。需注意协商过程要留存书面协议,避免口头承诺导致权益受损。

发表评论

暂时没有评论,来抢沙发吧~