随着互联网金融发展,小额贷款秒批口子成为短期资金周转的重要渠道。本文深度解析小额贷款秒批口子的运作机制、正规平台筛选标准、申请避坑指南,并提供利率计算、合同审核等实用技巧,帮助用户在保障资金安全的前提下高效解决用款需求。

1. 什么是小额贷款秒批口子?快速到账的底层逻辑

小额贷款秒批口子特指依托大数据风控系统的线上借贷产品,其核心特征包括「自动审批」「分钟级放款」「小额分散」三大要素。通过对接央行征信、百行征信等30+数据源,平台可实时验证用户身份信息、信用记录、收入水平等关键指标。

典型的技术实现路径包含:

- 生物识别验证:活体检测+人脸比对技术防伪

- 信用评分模型:整合社保、公积金、消费行为等200+维度数据

- 智能决策引擎:通过规则引擎与机器学习双重评估

2. 如何选择正规小额贷款秒批口子平台?

筛选合规平台需重点核查以下资质:

- 监管备案信息:在国家互联网金融安全技术专委会官网查询备案编号

- 放贷资质证明:确认平台持有网络小贷牌照或消费金融牌照

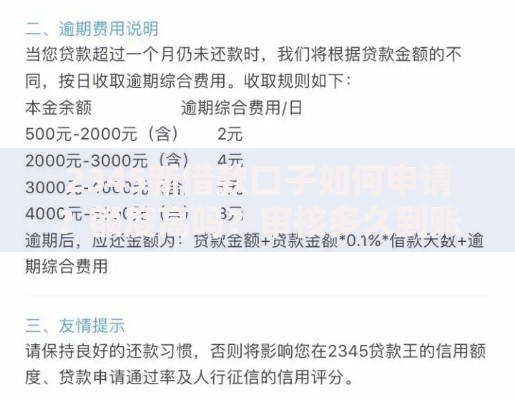

- 利率合规性:综合年化利率不得超过36%(含服务费)

以某头部平台为例,其《借款协议》明确展示:

- 日利率0.02%-0.05%(年化7.3%-18.25%)

- 无任何贷前费用

- 逾期罚息不超过借款本金的0.1%/日

3. 小额贷款秒批口子申请流程详解(附图文)

标准化申请流程包含5个关键步骤:

- 实名认证:上传身份证正反面并完成人脸识别

- 信息填写:按实际收入填写职业信息与联系人

- 信用授权:勾选征信查询授权书(部分平台采用有限授权)

- 额度审批:系统自动测算可借额度(通常为月收入5-10倍)

- 提现操作:选择分期数与收款银行卡(建议使用I类账户)

4. 小额贷款秒批口子常见问题解答

Q:频繁申请会影响征信吗?

A:查询类记录保留2年,建议每月申请不超过3次。需注意部分平台采用「硬查询」机制,会在征信报告留下贷款审批记录。

Q:申请被拒后如何提升通过率?

A:优化信用数据的三个方向:

- 完善社保公积金缴纳记录

- 降低现有信贷产品使用率(建议低于70%)

- 修复历史逾期记录(可联系机构开具非恶意逾期证明)

5. 小额贷款秒批口子使用注意事项

风险防控的三大原则:

- 警惕AB贷陷阱:拒绝他人借用身份信息申请贷款

- 合同审查要点:重点关注提前还款违约金、担保责任等条款

- 还款计划管理:使用「债务雪球法」优先偿还高利率贷款

建议建立「三不借」准则:年利率超24%不借、需缴纳保证金不借、非持牌机构不借。同时可通过中国互联网金融协会官网核查机构投诉量,选择纠纷解决率95%以上的平台。

暂时没有评论,来抢沙发吧~