征信不良可能导致卖房交易受阻,但通过合理规划仍可降低风险。本文从法律限制、资金处理、债务优先级等角度,深度解析征信黑户卖房的核心难点,并提供实际操作指南,涵盖定价策略、买家沟通、合同条款等关键环节,帮助房主在合法合规前提下完成交易。

征信不良直接影响房屋交易的关键环节:产权解押和资金监管。银行若已启动诉讼程序,房屋可能被法院查封冻结,此时无法完成过户。即使未被查封,多数买家需申请房贷,银行发现卖家征信问题会终止贷款审批。

重点风险包括:①抵押房产无法自行解押 ②首付款被债权人冻结 ③交易周期延长导致违约赔偿。建议先通过央行征信中心获取信用报告,确认具体逾期记录,若涉及房贷逾期需立即联系银行协商还款方案。

征信不良者卖房需缩短交易周期,建议参考以下定价方法:

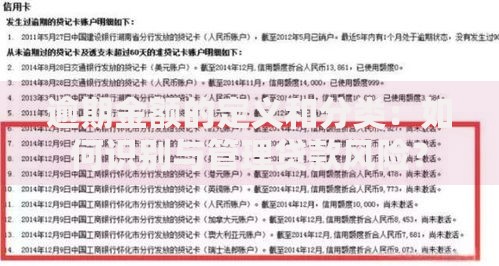

上图为网友分享

例如某房产市场价200万,剩余贷款150万,需额外预留10万解押费用,则最低成交价不得低于160万。建议采用"一口价+包税"模式,在房管局资金监管账户中明确标注还款路径。

资金分配应遵循法定优先顺序:

实际操作中需制作债务清算表,列明债权人、欠款金额、利率及诉讼状态。重点注意:若存在首封法院和轮候查封,需协调各法院解除查封,可申请执行异议并提供还款承诺书。

信息披露需把握有限透明原则:

上图为网友分享

谈判时可强调价格优势和快速过户两个核心卖点。建议选择现金买家或全款购房者,若买家需贷款,应要求其提供银行预审批函,并在补充协议中约定"如贷款未获批,定金不予退还"。

房款到账后应按三方监管协议执行分配:

完成还款后,需向金融机构索取结清证明,并在央行征信中心提交异议申请。重点提示:征信修复周期为5年,但2年内无新增逾期即可申请信用恢复。建议后续办理信用卡并设置自动还款,逐步重建信用记录。

发表评论

暂时没有评论,来抢沙发吧~