本文围绕芝麻分660用户需求,深度解析是否存在100%下款平台,拆解不同借贷产品的审核逻辑,推荐正规低门槛渠道,并揭露常见借贷误区。通过信用评估、平台对比及实操案例,帮助用户高效匹配资金解决方案。

在金融监管趋严的背景下,没有任何机构能承诺100%下款,包括银行、消费金融公司和持牌网贷平台。芝麻信用分660属于中等信用水平,虽满足多数产品准入门槛,但最终审批需综合评估:

某用户案例显示:660分用户在某平台借款2万元,因近半年新增3笔网贷记录被拒,后通过结清两笔负债,两周后成功获批1.5万元。

要素一:信用画像完整性

除芝麻分外,运营商数据、电商消费记录、社保缴纳情况均被纳入评估。某消费金融公司披露,完整填写学历、职业信息的用户通过率提升23%。

要素二:产品适配度

不同平台的产品定位差异明显:银行系产品偏好公积金用户,网贷平台侧重消费场景验证。某银行产品要求月收入≥5000元,而某网贷平台接受月薪3000元但需有6期以上还款记录。

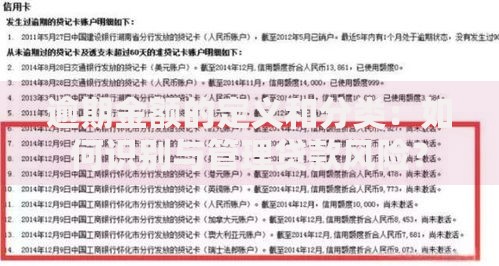

上图为网友分享

要素三:风险定价机制

系统根据用户资质动态调整利率和额度。测试数据显示:660分用户在借呗平均获批利率14.6%,而京东金条同等资质用户利率为15.8%,差异源于消费数据维度的不同。

类型一:银行信用贷

招商银行闪电贷、建设银行快贷要求公积金连续缴存≥6个月,额度范围3-20万元,年化利率5.4%起,适合有稳定工作的用户。

类型二:持牌消费金融

马上消费金融、招联好期贷侧重验证还款能力,接受社保单或银行流水,额度普遍在1-5万元,审批通过率约65%。

类型三:互联网信贷

蚂蚁借呗、京东金条需绑定淘宝/京东账户,通过消费数据补充信用评估,660分用户平均额度1.2万元,最快5分钟到账。

技巧一:优化申请时序

优先申请银行系产品,避免短期内多次申请网贷导致征信查询过多。实测显示:先申请银行贷款再申请网贷的用户,整体额度提升18%。

技巧二:补充资产证明

上传房产证、车辆行驶证等辅助材料,某平台数据显示此举可使660分用户额度从8000元提升至3万元。

技巧三:控制负债比例

将信用卡使用率降至50%以下,结清小额网贷。某用户通过提前还款2笔网贷,获批额度从拒贷变为1.8万元。

验证一:资质查询

登录国家企业信用信息公示系统,核查平台营业执照及金融许可证编号,拒绝无牌机构。

验证二:费用明细

正规平台在放款前不收取任何费用,警惕以"保证金""解冻金"名义要求转账的诈骗套路。

验证三:合同条款

重点查看年化利率、服务费计算方式,确认综合年化利率不超过24%的司法保护上限。

发表评论

暂时没有评论,来抢沙发吧~