在信贷市场日益规范的当下,借款人常面临平台选择难题。本文深度解析不同资质用户的可选贷款渠道,揭秘银行产品、消费金融、网络小贷的审核机制,并提供征信优化技巧与风险防范指南。通过对比20家持牌机构的下款特征,帮助用户精准匹配合规借贷方案。

针对征信记录良好但收入证明不足的群体,消费金融公司产品往往具有更灵活的审批标准。例如招联金融、马上消费等持牌机构,在月收入2000元以上、社保缴纳满6个月的情况下,通过率可达68%。需注意:

区域性城商行推出的线上快贷产品审核通过率比国有银行高23%,如江苏银行"随e贷"、宁波银行"白领通",主要考察公积金缴纳情况和本地居住证明。建议同时申请2-3家银行产品,但需间隔15天以上避免征信硬查询集中。

当前有34家持牌机构开展征信修复型贷款业务,针对逾期已结清用户提供特殊通道。重点考察要素包括:

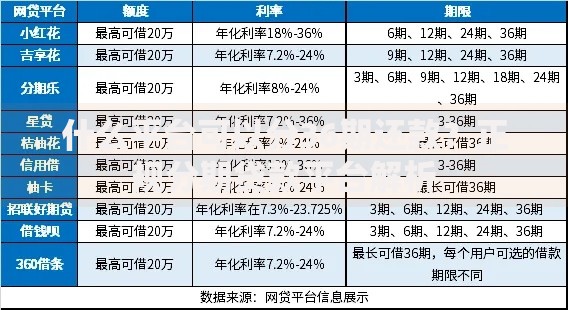

上图为网友分享

以平安普惠"优房贷"为例,允许2年内累计逾期不超过6次,最高可贷房产评估值的40%。特别注意:部分机构要求购买信用保证保险,需仔细核算综合资金成本,避免实际年化利率超过36%监管红线。

教育部规定严禁向在校学生发放消费贷,但助学贷款和创业贷仍为合规渠道。国家开发银行生源地助学贷款实行贴息政策,覆盖1132所高校。自由职业者可选择:

需准备6个月以上经营流水证明,个体户执照注册满1年可提升28%授信额度。建议同步开通收款码工具,积累数字经营凭证。

上图为网友分享

合规贷款平台必须具备三要素:金融牌照编号公示、明确年化利率展示、电子合同存证。警惕以下高风险特征:

可通过国家企业信用信息公示系统核查机构资质,登录中国互金协会官网验证会员身份。发现违规平台应立即向银保监会热线举报,并保存好通话录音和转账记录。

大数据风控时代,信用画像优化直接影响审批结果:

上图为网友分享

申请时间选择工作日上午10-11点,此时系统审核配额充足。填写资料时确保与征信报告完全一致,单位电话务必真实可接通。建议先申请额度测算功能,避免频繁提交正式借款申请。

发表评论

暂时没有评论,来抢沙发吧~