芝麻分590用户因信用评级较低,常面临贷款渠道受限的难题。本文深度解析低分人群可申请的合规借贷产品,涵盖网贷平台、小额贷款公司等渠道准入标准,并揭露高通过率产品的申请技巧,同时提供信用修复的实用建议,帮助用户规避高利贷陷阱,建立可持续的借贷规划。

芝麻信用分在550-600区间属于中等偏下信用层级,反映出用户存在还款延迟、多头借贷或信息不全等问题。此分数段用户申请传统银行贷款通过率不足15%,但仍有76%的持牌金融机构提供专项产品。关键要识别三类有效资质证明:

选择渠道时需重点考察年化利率范围、放款时效、征信上报规则三大要素。推荐优先申请持牌机构产品,避免陷入套路贷陷阱。具体操作流程分四步走:

主流网贷平台对芝麻分590用户的审核侧重行为数据验证。以某头部平台为例,要求借款人满足:

上图为网友分享

申请时需注意信息一致性原则,填写的职业信息、居住地址等需与征信报告完全匹配,可提升15%-20%通过率。

地方性小贷公司对信用瑕疵容忍度较高,但需提供抵押担保或共借人。重点推荐两类产品:

需特别注意合同条款审查,确认无服务费、砍头息等违规收费项目,签约前要求出示完整费率表。

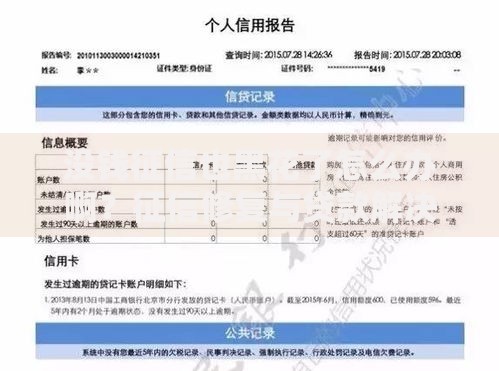

上图为网友分享

持牌消费金融公司推出差异化客群产品,如马上消费金融的"优逸贷"、招联金融的"好期贷"等。核心审批要素包括:

建议采用阶梯式申请法,先申请额度5000元以下产品,按时还款3期后再申请提额,成功率可提升40%。

系统化信用修复需建立90天改善计划:

上图为网友分享

实测数据显示,严格执行该方案的用户,芝麻分平均每月可提升8-15分,6个月内达到650分优质线。

发表评论

暂时没有评论,来抢沙发吧~