在信贷选择多元化的市场环境下,"无视一切"成为借款人突破传统思维的关键策略。本文深入剖析贷款申请的本质逻辑,从资质优化、产品匹配、风险预警三大维度构建系统性解决方案,重点解读如何通过精准评估个人信用资产、科学利用金融工具、有效规避资金陷阱,帮助借款人在合规框架下最大化获取信贷资源。

从金融监管视角看,合规贷款必须满足基础准入条件。银行类产品要求借款人具备稳定收入来源和合法身份证明,网贷平台虽条件宽松但仍需验证基本信息。特殊情况下,抵押贷款可通过资产覆盖降低资质要求:

但需警惕"无条件贷款"骗局,正规机构不会承诺100%放款。建议通过央行征信中心查询机构资质,验证贷款利率是否在法定范围内(年化4%-24%)。

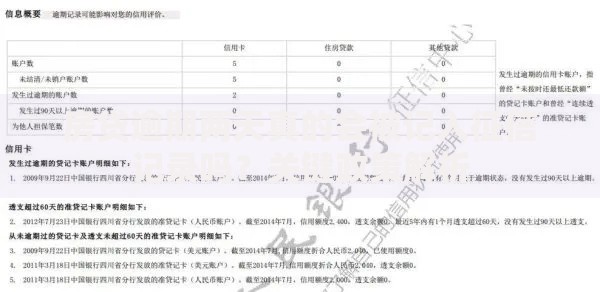

征信修复存在三个月黄金期,非恶意逾期可申请异议处理。具体操作需提供工资流水、社保缴纳等佐证材料。对于已形成不良记录的情况:

上图为网友分享

某商业银行数据显示,公积金连续缴存12个月以上的客户,贷款通过率提升43%。建议同步优化大数据征信,控制网络借贷查询次数(每月≤3次)。

市场已形成差异化产品矩阵,特定场景贷款可突破常规限制:

| 产品类型 | 核心优势 | 适用人群 |

|---|---|---|

| 税收信用贷 | 凭纳税记录放款 | 小微企业主 |

| 保单质押贷 | 现金价值80%额度 | 长期投保客户 |

| 设备融资租赁 | 以租代购模式 | 生产型企业 |

创新型产品如数字人民币消费贷,通过政务数据交叉验证,可将审批时效压缩至2小时。但需注意资金用途监管,消费类贷款严禁流入房市股市。

过度借贷导致的债务螺旋具有显著破坏性。某法院案例显示,借款人张某因同时申请13家平台贷款,最终产生367%的综合资金成本。风险防控要点包括:

上图为网友分享

建议使用央行提供的个人债务计算器,输入月收入、现有负债等参数,自动生成安全借贷区间。对于已出现逾期的情况,可申请债务重组方案。

建立三维信用管理体系是根本解决之道:

建议每半年进行信用体检,使用商业银行提供的免费评估服务。同时关注政策风向,例如当前重点支持科技创新、绿色环保领域的专项贷款,可获得利率下浮15%-20%的优惠。

发表评论

暂时没有评论,来抢沙发吧~