随着互联网金融的发展,“逾期贷款的口子贴子”成为热议话题。本文深入解析此类贴子的潜在风险,探讨如何识别合法借贷渠道,并提供逾期后的实际应对策略,帮助读者在资金困境中做出明智选择。

高风险借贷的三大隐患:网络传播的“口子贴子”往往暗藏以下风险:

① 超高利息陷阱:部分平台日息高达0.3%-1%,折算年化利率超过300%;

② 隐私泄露风险:要求提供通讯录、定位等敏感信息,导致后续被暴力催收;

③ 法律合规问题:85%的贴子推广平台未取得金融牌照,存在非法经营嫌疑。

典型案例显示,某用户通过贴吧推荐借款2万元,实际到账1.5万元却需偿还3.8万元,逾期三天后即遭遇通讯录轰炸。此类事件揭示了口子贴子背后的高利贷本质。

四步识别法:

1. 核实平台资质:通过银监会官网查询持牌机构名单;

2. 计算实际利率:使用IRR公式验证年化利率是否超过24%;

3. 阅读合同细则:重点关注违约条款与数据使用范围;

4. 核查用户评价:在第三方投诉平台查询机构投诉记录。

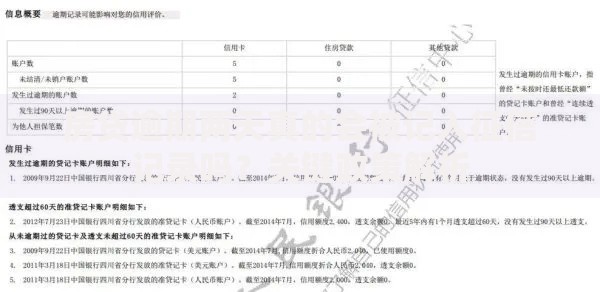

上图为网友分享

以某消费金融公司为例,其借款合同明确标注综合年化利率18%,服务协议注明信息仅用于信用评估,此类透明化操作可作为筛选标准。

协商还款的三大策略:

策略一:主动沟通机制:逾期7日内致电客服说明情况,60%平台接受延期申请;

策略二:证据保全:保留所有通话录音和聊天记录,特别是涉及暴力催收的证据;

策略三:分期方案制定:根据《商业银行信用卡监督管理办法》第70条,可申请最长5年的个性化分期。

某银行案例显示,用户提供失业证明后成功将12期分期延长至36期,月还款额降低58%。这证明合法协商能有效缓解还款压力。

五类安全融资渠道:

1. 银行专项贷款:工行“融e借”年利率3.99%起;

2. 公积金信用贷:缴存满1年可申请额度为月缴存额100倍的贷款;

3. 保单质押贷款:人寿保单最高可贷现金价值80%;

4. 典当融资:黄金质押综合费率约4.7%/月;

5. 政府扶持计划:小微企业可申请贴息创业贷款。

对比数据显示,正规渠道综合成本比口子贴子推荐平台低75%-90%,且具备法律保障优势。

债务优化的三重路径:

① 专业机构介入:持牌债务咨询公司可协助制定还款优先级方案;

② 司法调解程序:通过法院调解书确定还款金额,避免利息滚动;

③ 个人破产试点:深圳、浙江等地已实施个人债务清理机制。

某地方法院公布的调解案例中,借款人成功将28万元债务减免至19万元,分期期限延长至48个月。这体现法律途径的实际效力。

发表评论

暂时没有评论,来抢沙发吧~