当贷款人已偿还捷信公司债务却仍被起诉时,可能涉及还款记录未及时更新、系统误差或法律程序误判。本文深度解析此类纠纷的法律效力边界、还款凭证效力认定、诉讼应对路径及权益维护机制,并提供可落地的争议解决方案与司法救济指引。

根据《民法典》第675条,债务消灭需同时满足履行期限届满、完全清偿本息、履行方式合规三重要件。实践中常见争议点在于:

① 跨行转账时差风险:若还款在起诉后3个工作日内到账,可能触发系统自动立案机制。建议保留银行电子回单并标注"即时到账"标识。

② 部分还款认定分歧:当存在罚息计算争议时,需依据《民间借贷司法解释》第25条重新核算本息结构,建议委托第三方审计机构出具清偿证明。

③ 电子证据固化:移动端还款截屏需经公证处区块链存证,确保证据链完整有效。

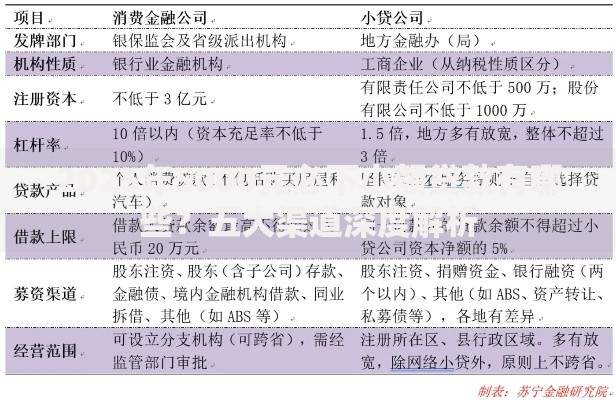

上图为网友分享

司法机关对还款材料的采信标准呈三级认证体系:

收到传票后需重点关注:

① 15日答辩期:自签收EMS之日起计算,逾期将视为放弃抗辩权。

② 7日举证期限:需提交还款凭证原件及3份复印件,建议提前进行证据保全公证。

③ 3日管辖权异议期:若起诉法院与合同约定管辖地不符,应立即提出书面异议。

④ 5日上诉期限:一审判决送达后,可通过移动微法院在线提交上诉状。

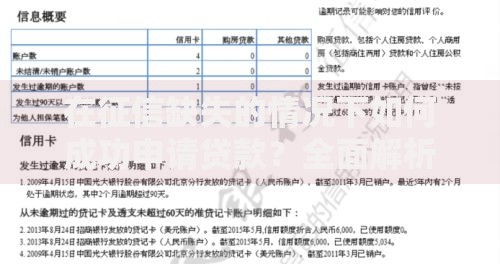

上图为网友分享

策略体系构建要点:

1) 反诉主张:依据《民事诉讼法》第143条,提起不当得利返还之诉

2) 执行异议:对错误冻结账户申请解封,需提供30日内银行流水证明

3) 债务抵消:存在多笔债务时援引《民法典》第568条主张法定抵消

4) 调解协商:在法院主持下签订债务清理确认书

5) 合规投诉:向银保监会金融消费权益保护局提交书面申诉材料

根据《征信业管理条例》第25条,需在异议标注生成后20个工作日内:

① 向央行征信中心提交个人声明(200字以内事实陈述)

② 要求捷信出具信贷交易授权书(编号格式:JX-YYYYMMDD-XXX)

③ 申请特殊交易记录更新(代码:CBRC-718)

④ 对于已形成的不良记录,可依据《失信行为纠正与信用修复办法》启动修复程序,需准备司法文书、结清证明、信用承诺书三项核心材料。

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~