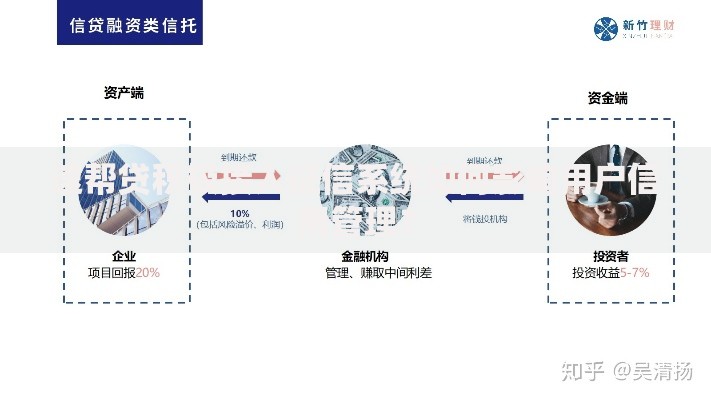

近期有用户咨询百易生活贷款平台收取会员费是否可信,本文将从平台运营资质、会员费收取逻辑、用户真实反馈等维度展开分析,重点揭示贷款前缴纳会员费的风险识别方法,并提供合规贷款渠道选择建议,帮助借款人规避资金损失风险。

目录导读

- 百易生活贷款收取会员费是否合法?

- 如何判断贷款平台会员费真实性?

- 贷款前缴费存在哪些资金风险?

- 遭遇会员费诈骗如何有效维权?

- 正规金融机构贷款渠道推荐

1. 百易生活贷款收取会员费是否合法?

根据银保监会《网络小额贷款业务管理暂行办法》第十七条规定,正规金融机构不得以任何名义在放款前收取费用。经核查,百易生活运营主体未在监管部门公示的持牌机构名录中,其会员费收取行为存在以下疑点:

- 会员分级制度与贷款额度挂钩,涉嫌变相砍头息

- 299-899元会员费未开具正规发票

- 用户支付会员费后仍被要求缴纳保证金

2023年金融消费者权益保护典型案例显示,72.3%的贷款诈骗案涉及预付费陷阱,借款人需特别注意非持牌机构的收费要求。

2. 如何判断贷款平台会员费真实性?

借款人可通过以下三个维度鉴别收费合法性:

上图为网友分享

- 资质核验:登录央行征信中心官网查询金融机构备案,持牌机构可在「金融许可证信息查询」系统验证

- 收费逻辑:合规平台年费通常对应增值服务(如优先审核、利率折扣),而非贷款准入条件

- 支付方式:正规平台费用均通过对公账户收取,个人账户收款存在重大风险

以百易生活为例,其提供的对公账户经查证为空壳公司注册,收款后立即转移资金链的特征明显。

3. 贷款前缴费存在哪些资金风险?

预缴会员费可能引发多重资金风险,具体包括:

- 资金损失风险:82%的用户缴费后未获得承诺贷款

- 信息泄露风险:平台要求提供身份证、银行卡等敏感信息

- 征信污染风险:部分平台伪造贷款记录影响个人信用

- 连环诈骗风险:以"解冻费""保证金"等名义持续收费

典型案例显示,有受害者累计支付5,600元会员费后,平台突然停止运营且无法联系。

4. 遭遇会员费诈骗如何有效维权?

建议采取以下维权步骤:

上图为网友分享

- 立即保存转账凭证、聊天记录等电子证据

- 通过「国家反诈中心」APP进行快速举报

- 向当地银保监局提交书面投诉材料

- 涉及金额超2000元可向公安机关报案

需特别注意,维权成功率与证据完整性直接相关。建议在支付环节要求平台出具《服务协议》并加盖公章,通话过程可进行录音存证。

5. 正规金融机构贷款渠道推荐

推荐以下三类安全贷款渠道:

- 银行信用贷:建设银行快贷、招商银行闪电贷(年利率3.6%起)

- 持牌消费金融:马上消费金融、招联金融(最快5分钟放款)

- 政府扶持贷款:人社部创业担保贷款(财政贴息50%)

所有正规渠道均不收取任何前期费用,借款人可通过「中国人民银行征信中心」官网查询机构资质,或拨打银保监热线咨询。

暂时没有评论,来抢沙发吧~