2025年贷款市场对个人资质审核愈加严格,综合评估未通过成为借款难题。本文深度解析2025年绕过评估的合规借贷渠道,从抵押贷款、担保机制到新兴金融工具,系统性拆解不同场景下的解决方案,并揭露风险防范要点,为资质受限人群提供可操作性指南。

2025年金融机构普遍采用智能评估系统3.0版本,将评估维度扩展至六大核心领域:

1)多平台借贷数据联网核查

2)社保公积金缴纳穿透分析

3)数字人民币交易流水追溯

4)职业稳定性AI预测模型

5)消费行为信用画像构建

6)关联人信用连带评估

以职业评估为例,系统会抓取用人单位工商信息变更记录、行业景气指数、岗位替代性系数等32项动态参数,导致自由职业者、新兴行业从业者通过率下降42%。建议申请人提前6个月进行岗位合规化调整,在数字人社平台完成职业认证备案。

合规渠道分为三级架构:

① 抵押融资类:

数字资产质押(包括NFT、虚拟土地产权)

碳排放配额抵押贷款

知识产权证券化融资

② 信用替代类:

供应链应收账款融资

政府担保创业扶持贷

信用保险增信借款

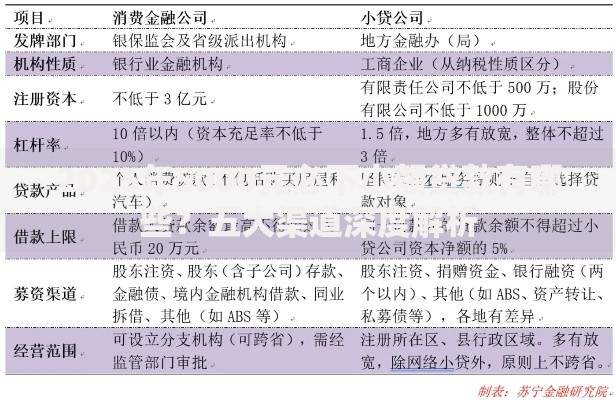

上图为网友分享

③ 技术突破类:

生物特征信用链(虹膜/声纹识别)

区块链去中心化借贷协议

元宇宙资产跨平台质押

以碳排放配额抵押为例,2025年全国碳交易市场已覆盖八大行业,个人可通过碳普惠平台将节能行为转化为可质押的碳积分,最高可获50万元授信额度,年利率较传统信用贷低1.8个百分点。

建立三维信用修复体系:

1)数据清洗:

通过央行征信异议通道修正错误记录

申请互联网平台数据屏蔽权

启动司法征信修复程序

2)资产重组:

将动产接入物联网监管系统提升估值

参与数字身份信用共建计划

构建跨平台信用积分兑换体系

上图为网友分享

3)行为优化:

在指定消费场景使用信用培养账户

参与政府信用修复培训获取证书

建立持续6个月的正向现金流记录

需重点防范三大新型风险:

① 智能合约漏洞风险:去中心化借贷平台可能出现代码执行错误,导致超额清算

② 数字资产评估风险:元宇宙资产价格波动可达300%/日,易触发强制平仓

③ 生物信息泄露风险:虹膜等生物特征数据被恶意利用将造成永久性信用损害

建议选择具有央行金融科技监管沙盒认证的平台,签订生物信息使用限制协议,并对数字资产进行跨市场对冲保值操作。

监管科技(RegTech)与借贷服务的深度融合将催生三大变革:

1)动态授信系统:根据实时行为数据每8小时调整额度

2)信用能力期货:允许提前购买未来信用增值空间

3)人机协同审核:AI系统与人工审核员形成双重验证机制

上图为网友分享

建议借款人持续关注信用科技发展动态,参与央行数字信用试点项目,在2026年信用评估体系升级前完成资质卡位布局。

发表评论

暂时没有评论,来抢沙发吧~