本文深入解析小额贷款平台的借款门槛、审核机制及风险防范策略,通过对比主流平台的放款速度、额度范围和资质要求,帮助用户快速筛选出高通过率的借款渠道,并提供避免高息陷阱的实用建议。

通过率高的平台通常具备三大核心特征:首先,基础征信要求宽松,不强制查询央行征信报告,而是通过大数据分析用户行为;其次,申请材料简化,仅需身份证和银行卡即可完成认证,部分平台甚至支持刷脸借款;最后,智能风控系统响应快,能在10分钟内完成审核放款。例如某头部平台采用动态授信模型,对社保、公积金缴纳记录进行交叉验证,既降低风险又提高审批效率。

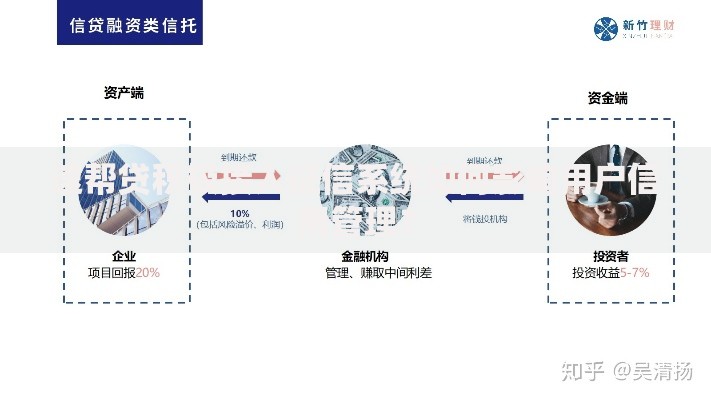

上图为网友分享

根据2023年第三方测评数据,以下三类平台值得关注:

重点推荐京东金条和360借条,两者均采用无人工干预的自动化审批流程,工作日16点前申请可实现当日放款,特别适合急需周转的用户。

鉴别平台合规性需完成四步验证法:第一步核查银保监会备案信息,第二步确认放款机构持有金融许可证,第三步比对借款合同中的费率是否超出24%法律红线,第四步查验平台是否接入人行征信系统。值得注意的是,正规平台在用户注册阶段就会明确展示《融资担保业务经营许可证》编号,而非法平台往往隐藏资质信息或使用PS伪造证件。

上图为网友分享

大数据显示,83%的拒贷案例源于以下问题:

建议被拒用户通过信用修复方案优化数据,例如结清小额贷款、保持3个月征信静默期后再尝试申请。

防范成本陷阱需掌握三大核心要点:首先明确综合年化利率计算方式,警惕"日息万五"等模糊宣传;其次核查《借款协议》中的费用明细,重点关注担保费、服务费、保险费的收取标准;最后利用银保监会信访系统举报违规收费行为。例如某平台标榜"零息借款",实际通过会员费形式收取年化36%的费用,这类变相高息可通过法律途径追偿。

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~