本文深度解析最新5万10万贷款口子的正规申请渠道,对比银行、消费金融、互联网平台等不同贷款产品的利率与准入要求,系统性梳理征信优化、材料准备、审批技巧等核心要点,并揭露虚假广告识别方法及风险防范策略,帮助借款人高效匹配资金方案。

第一梯队银行系产品:工商银行融e借、建设银行快贷等国有银行推出的信用贷款,年利率普遍在4%-8%区间,要求申请人有稳定工作且征信良好,通常需提供社保公积金等证明。

持牌消费金融机构:招联金融、马上消费等机构产品,审批通过率较银行高,年利率多在8%-15%,支持线上快速申请,但需要特别注意综合资金成本计算,部分产品会收取账户管理费。

互联网银行产品:微众银行微粒贷、网商银行网商贷等,依托大数据风控实现秒批,日利率0.02%-0.05%,适合短期周转。但需注意借款记录将纳入央行征信系统,频繁借贷可能影响信用评分。

上图为网友分享

资金使用周期匹配原则:短期周转优先选择随借随还的互联网产品,中长期资金需求建议选择银行分期贷款。例如:

利率与费用综合测算:需计算IRR内部收益率,某平台宣传月费率0.8%的产品,实际年化利率可能达到17.23%。建议使用银保监会规定的贷款计算器进行精准对比。

基础资质要求:

收入证明方案:工薪族可通过工资流水、纳税记录佐证收入;个体工商户需提供营业执照及经营流水;自由职业者建议提供支付宝年度账单或房租收入证明。

信息填报三大禁忌:

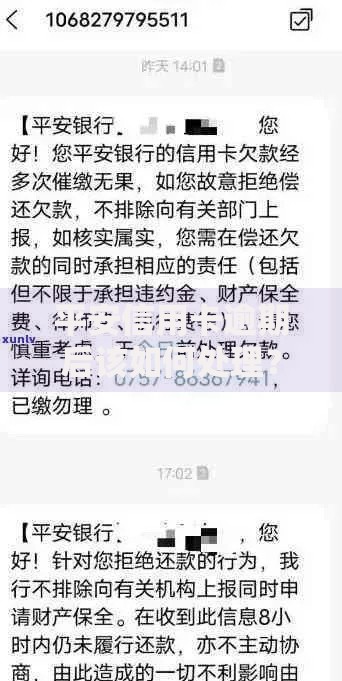

上图为网友分享

审批被拒补救措施:若初审未通过,30天内避免频繁申请。可采取征信异议申诉或补充资产证明(如车辆行驶证、定期存单)进行复议,成功率可提升40%。

高危特征识别清单:

反诈验证方法:通过银保监会金融许可证查询系统核对机构资质,拨打官方客服热线确认产品信息。遇到可疑情况立即向国家反诈中心举报。

发表评论

暂时没有评论,来抢沙发吧~