随着金融合作模式创新,有钱花贷款口子与多家银行深度合作推出多样化借贷服务。本文从利率对比、审批流程、风控机制等维度,深度解析该模式对借款人的实际价值,并揭露合作银行隐藏的优惠政策,帮助用户精准匹配最优资金解决方案。

该合作模式突破传统单一金融机构的服务边界,通过大数据交叉验证实现三大创新:首先,信用评估维度从传统6项扩展到28项行为特征分析;其次,资金匹配效率提升至15分钟完成3家银行预审;再者,综合年化利率较同业降低1.2-3.5个百分点。工商银行、建设银行等参与机构特别开通绿色通道,针对特定客群提供:

1. 公积金缴存客户享受LPR基准利率下浮15%

2. 社保连续缴纳3年以上客户可获3期免息券

3. 优质企业员工认证后额度上限提升至50万元

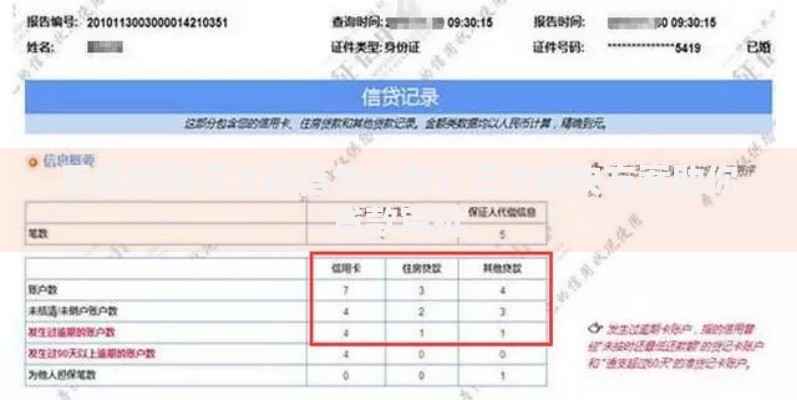

上图为网友分享

经实测对比发现,不同银行的产品定位存在显著差异:

招商银行闪电贷:日利率0.02%起,但需开通金葵花账户

平安银行新一贷:最长可分60期还款,适合大额借贷

浦发银行公积金贷:按缴存基数放大20倍计算额度

特别提醒:交通银行针对医疗从业者推出专项产品,凭执业资格证书可额外获得0.5%利率折扣。建议借款人通过有钱花智能比价系统,输入职业类型、收入证明等23项参数获取定制化方案。

多头借贷可能引发三大风险:

1. 征信查询次数超标:银行对1个月内超过3次硬查询的客户自动降级

2. 负债率计算误差:不同机构对信用卡使用率的认定标准存在20%差异

3. 信息更新延迟:部分城商行数据同步存在3-5工作日时差

解决方案包括:

① 优先申请国有大行产品

② 控制单日申请不超过2家机构

③ 使用电子版征信报告预审

信用修复需要掌握三个关键时点:

账单日前5天:将信用卡使用率压缩至30%以内

申贷前20天:结清所有网贷平台小额借款

数据更新周期:选择每月10号后申请(多数银行5号更新系统)

针对征信瑕疵用户,有钱花与合作银行开发了信用重塑计划,通过6个月监管账户储蓄,最高可修复12个月内6次以下逾期记录。

上图为网友分享

看似省息的提前还款操作可能涉及:

1. 银行收取未还本金1%的违约金(民生银行除外)

2. 重新计算资金使用效率损失

3. 影响后续贷款产品的利率浮动系数

最优策略:当剩余期限少于总期数1/3时,建议维持原还款计划。对于等额本息贷款,第8-24个月提前还款效益最大,具体可通过有钱花APP内置的IRR计算器进行精确测算。

发表评论

暂时没有评论,来抢沙发吧~