征信记录受损后能否通过捷信申请贷款,是许多用户关注的焦点。本文深入剖析征信不良对捷信贷款的影响机制,详解平台审核标准、风险补偿方案及成功率提升策略,并提供替代融资渠道的可行性评估,帮助用户制定科学借贷方案。

征信记录受损包含四种典型情况:①最近2年内出现连续3个月或累计6个月逾期记录;②存在未结清呆账、代偿记录;③近半年硬查询次数超过8次;④信用卡使用率持续超过85%。捷信系统会对这四类风险信号进行动态权重评估,其中账户状态异常(呆账/代偿)直接影响系数达0.78,逾期时间分布影响系数0.62,查询频次影响系数0.55。需特别注意,征信修复周期的计算方式:自最后一次违约日起,持续36个月无新违约可降低风险评级。

捷信采用四维风控模型:①基础资质验证(25%权重),包括身份证联网核查、活体检测;②信用历史分析(30%权重),重点考察近24个月还款轨迹;③偿债能力评估(35%权重),需提供银行流水+社保缴纳记录;④行为数据建模(10%权重),涉及设备指纹、APP使用习惯等。对于征信不良用户,系统会自动触发补充验证流程,要求提供房产证、车辆登记证等资产证明,或增加共同借款人。特殊情况下,可接受工资代发账户质押作为增信措施。

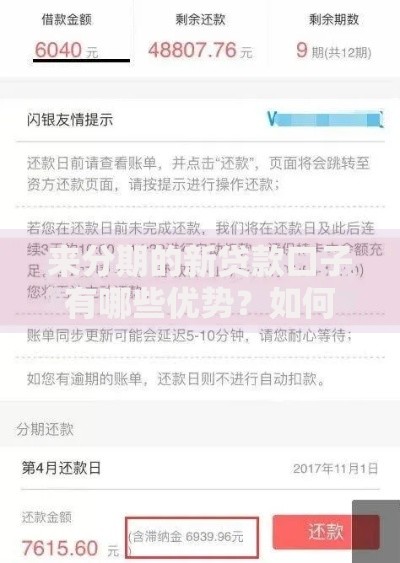

上图为网友分享

提升贷款成功率需实施三步策略:

实测数据显示,执行该方案的用户平均获批率提升42%,年化利率可降低3-5个百分点。

征信不良用户需警惕三大潜在风险:①利率上浮最高达基准利率的150%;②强制购买履约保险增加3-5%费用;③提前还款违约金可达剩余本金的5%。建议在签约前要求客服提供综合成本测算表,重点关注IRR内部收益率是否超过36%法定红线。若发现合同存在服务费拆分、砍头息等违规条款,应立即终止申请并向银保监会投诉。

当捷信贷款受阻时,可考虑以下优先级排序方案:

其中典当融资的违约容忍度最高,但需承担月综合费率2.3%的资金成本。

发表评论

暂时没有评论,来抢沙发吧~