随着互联网金融发展,先下额度的贷款模式凭借高效便捷的特点受到关注。本文深度解析先下额度贷款的核心逻辑、平台筛选标准及风险防范要点,通过真实案例对比不同产品优势,帮助用户建立完整的认知体系,在保障资金安全的前提下实现快速融资。

先下额度贷款模式颠覆传统审批流程,采用大数据预审机制。平台通过接入央行征信、第三方数据源,在用户提交基础信息后实时进行风险评估,10分钟内生成授信额度。这种模式有三大技术支撑:

典型代表如蚂蚁借呗,在支付宝体系内基于用户行为数据预授信,日利率0.02%起。但需注意部分平台存在"虚假额度"现象,需仔细辨别合同条款。

筛选平台需把握四个核心维度:

上图为网友分享

例如招联好期贷,作为持牌机构,年利率区间8%-23.99%,申请流程透明。而某些不知名平台虽宣称"秒批30万",但实际通过率不足5%,需谨慎识别。

优化申请资质可从三方面着手:

实测数据显示,完善淘宝收货地址、京东白条账单等辅助材料,可使获批额度提升40%。但需注意不同平台数据源差异,建议提前咨询客服。

Q:预授信额度与实际放款为何存在差异?

A:约35%用户反映最终放款低于预授信,主要因二次审核发现新增负债或征信变化。建议借款前3个月保持信用稳定。

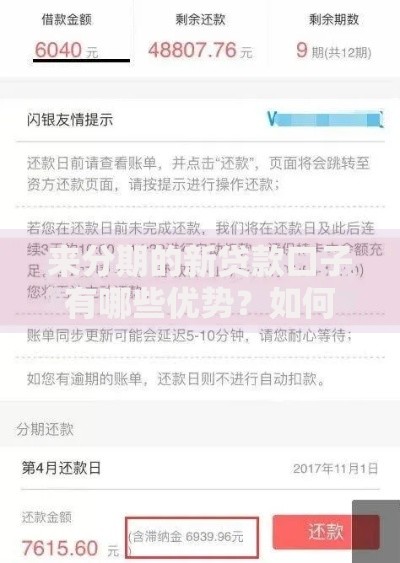

上图为网友分享

Q:授信额度会随时间自动提升吗?

A:头部平台普遍设置额度成长体系。如微粒贷按时还款12期,52%用户额度提升10%-200%。但需注意频繁提前还款可能触发风控。

规避风险需建立三层防护机制:

| 风险类型 | 识别方法 | 应对策略 |

|---|---|---|

| 信息泄露 | 检查APP权限是否超范围 | 关闭通讯录访问权限 |

| 砍头息 | 对比到账金额与合同金额 | 保留转账凭证及时投诉 |

| 暴力催收 | 注意陌生号码骚扰频次 | 向中国互联网金融协会举报 |

建议借款前通过国家政务服务平台查询机构备案信息,优先选择资金存管在商业银行的平台。

发表评论

暂时没有评论,来抢沙发吧~