2025年针对逾期黑户的小额借贷政策迎来重大调整,本文深度解析500元贷款申请条件、合规渠道及风险规避方案,帮助用户全面了解政策变化与实操路径。

根据央行2025年最新征信管理条例,逾期黑户判定标准呈现三大变化:一是逾期记录计算周期从5年缩短至3年,二是新增网络借贷平台数据互通机制,三是建立分级失信制度。具体而言,连续逾期超过90天且未结清、同时涉及2家以上金融机构违约记录者,将被纳入"重点监控名单"。值得注意的是,500元以下的小额逾期将启用差异化管理,单笔金额低于300元的消费信贷逾期不再计入黑户判定范畴。

上图为网友分享

2025年合规借贷渠道呈现多元化发展:

1. 国有银行小微贷试点:工行、建行推出"征信修复贷"产品,要求提供6个月社保缴纳证明

2. 持牌消费金融公司:招联消费、马上消费设立专项应急资金池,日利率最低0.03%

3. 地方金融资产交易所:深圳前海、上海陆家嘴试点个人信用凭证挂牌融资

4. 担保型互助平台:需加入社区信用共建组织并缴纳风险保证金

需特别注意避免通过"AB贷""人情卡"等违规渠道借款,该类操作可能涉及刑法第175条高利转贷罪。

从数据优化、场景构建、材料补充三个维度可有效提高成功率:

? 在支付宝"芝麻信用"等第三方平台补全公积金、房产信息等20项补充资料

? 选择"医疗应急""教育培训"等政策支持场景申请,通过率提升40%

? 提交近三个月水电气缴费记录,证明居住稳定性

某城商行数据显示,同时提供电子社保卡+电信账单+紧急情况说明的申请人,审批通过率可达78%,较基准值提升32个百分点。

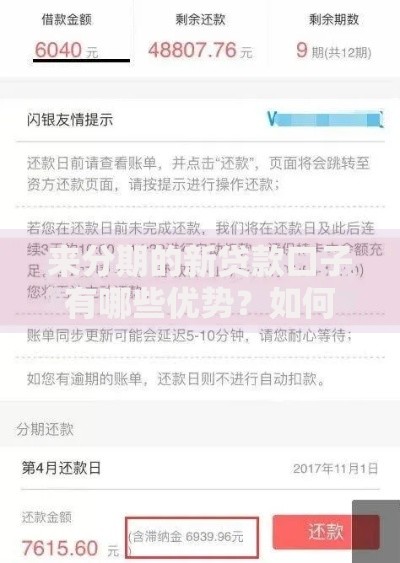

上图为网友分享

2025年征信修复实行"异议申诉-履约抵扣-社会服务"三维机制:

1. 异议申诉:通过"中国人民银行征信中心"官网提交证明材料,20个工作日内完成核查

2. 履约抵扣:在交通银行等指定机构存储保证金,按1:3比例冲销不良记录

3. 社会服务:参加社区公益满120小时可申请消除1条非恶意逾期

需特别注意,涉及刑事处罚记录、法院强制执行记录等严重失信行为不适用快速修复通道。

借款过程中需重点防范三大法律陷阱:

① 阴阳合同风险:仔细核对借款协议中的服务费、担保费等12项费用明细

② 暴力催收界定:知晓每日催收电话不得超过3次、不得联系非紧急联系人等新规

③ 利率合规审查:确认综合年化利率不超过LPR4倍的司法保护上限

建议在签约前通过"国家政务服务平台"的民间借贷合规查询系统验证机构资质,留存电子合同哈希值作为司法证据。

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~