随着女性经济独立意识的增强,针对女性群体的专项贷款服务逐渐兴起。本文深度解析女性贷款口子的申请要点,从产品类型、资质要求、利率对比到风险防范进行全面解读,通过真实案例分析不同场景下的融资方案选择,帮助女性群体精准匹配合规贷款渠道,规避高息陷阱,实现资金规划的科学决策。

目录导读

- 女性专属贷款产品有哪些类型?

- 如何评估女性贷款资质要求?

- 哪些场景适合申请女性贷款?

- 选择贷款机构要注意哪些细节?

- 常见女性贷款误区如何规避?

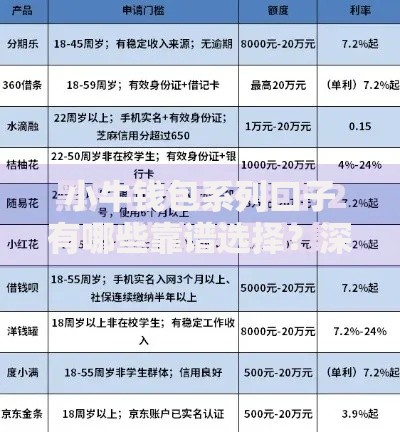

1. 女性专属贷款产品有哪些类型?

目前市场上针对女性的贷款产品主要呈现三大类型分化:

上图为网友分享

- 创业扶持类:地方政府与商业银行合作推出的贴息贷款,如"巾帼创业贷",额度最高可达50万元,要求提供工商注册证明及创业计划书

- 消费升级类:电商平台联合金融机构推出的场景化分期产品,例如教育进修贷和医美专项贷,需注意部分产品存在隐性服务费

- 应急周转类:持牌机构推出的信用贷款,最快2小时放款,但年化利率普遍在15%-24%之间,需重点关注还款方式

2. 如何评估女性贷款资质要求?

金融机构对女性借款人的审核呈现差异化标准:

- 年龄门槛:22-50周岁为通用区间,但教育培训类产品上限可放宽至55周岁

- 收入证明:除常规工资流水外,自由职业者可提交纳税证明或经营流水

- 信用记录:要求近2年无连三累六逾期,信用卡使用率低于80%

- 担保要求:大额贷款需提供抵押物或保证人,部分地区支持妇联组织担保

3. 哪些场景适合申请女性贷款?

通过真实案例解析不同融资需求的最佳选择方案:

- 案例1:王女士经营美容院需资金周转,通过商户税贷获得30万元授信,年利率7.2%

- 案例2:李小姐报考MBA选择教育分期,享受12期免息政策

- 案例3:张女士突发医疗需求,使用信用卡预借现金解决短期资金缺口

4. 选择贷款机构要注意哪些细节?

辨别正规贷款渠道的五步验证法:

- 查验金融机构的放贷资质牌照

- 确认合同中的综合年化利率标示

- 核实提前还款违约金条款

- 测试客户服务响应速度

- 比对央行征信上报机制

5. 常见女性贷款误区如何规避?

针对调研发现的典型认知偏差进行纠偏:

- 误区1:"女性贷款利率更低"——实际利率浮动与征信评级挂钩

- 误区2:"单身女性不能申请大额贷款"——已婚人士需配偶共同签字反而增加流程

- 误区3:"所有平台都能协商还款"——部分非持牌机构存在暴力催收风险

暂时没有评论,来抢沙发吧~