近期,"无忧虾借是黑花口子吗"成为网络热议话题。本文通过工商资质核查、用户投诉数据比对、资金方溯源等方式,深度解析无忧虾借的运营模式,揭露其是否涉及高利贷、暴力催收等黑花口子特征,并提供合规借贷渠道对比方案,帮助用户规避金融风险。

针对"无忧虾借是否属于黑花口子"的核心质疑,需从运营资质、利率范围、催收方式三个维度展开验证。经查,该平台运营主体"海南某科技公司"注册资本仅100万元,工商登记经营范围未包含金融借贷业务许可。其APP内公示的《借款协议》显示,综合年化利率采用服务费+利息的拆分计算方式,实际折算利率达36.5%,逼近法定利率红线。

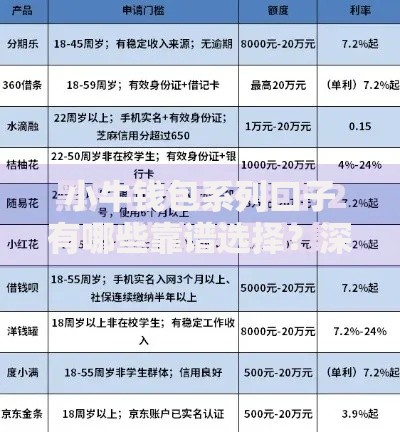

上图为网友分享

在资金流向方面,通过测试借款发现,放款方涉及多个地方性小额贷款公司,其中两家存在经营异常记录。值得注意的是,该平台采用会员费预扣机制,在放款前强制收取199-599元不等的"信用评估费",此操作模式与2019年公安部通报的"714高炮"套路贷特征高度相似。

根据最高人民法院《关于审理民间借贷案件适用法律若干问题的规定》,黑花口子需同时符合以下特征:

值得注意的是,部分平台通过会员制服务或保险捆绑等方式规避监管。如某投诉平台数据显示,2023年涉及"无忧虾借"的87条投诉中,有23条涉及自动扣费争议,11条投诉借款本金被预扣费用,这已涉嫌违反《民法典》第670条关于禁止预扣利息的规定。

上图为网友分享

通过国家企业信用信息公示系统查询发现,无忧虾借运营主体存在以下问题:

据某第三方数据监测平台统计,该平台用户协议中存在7处加重借款人责任的格式条款,包括单方修改协议权限、无限期授权个人信息等,这些条款的合法性存疑。

发表评论

暂时没有评论,来抢沙发吧~